この記事のポイント

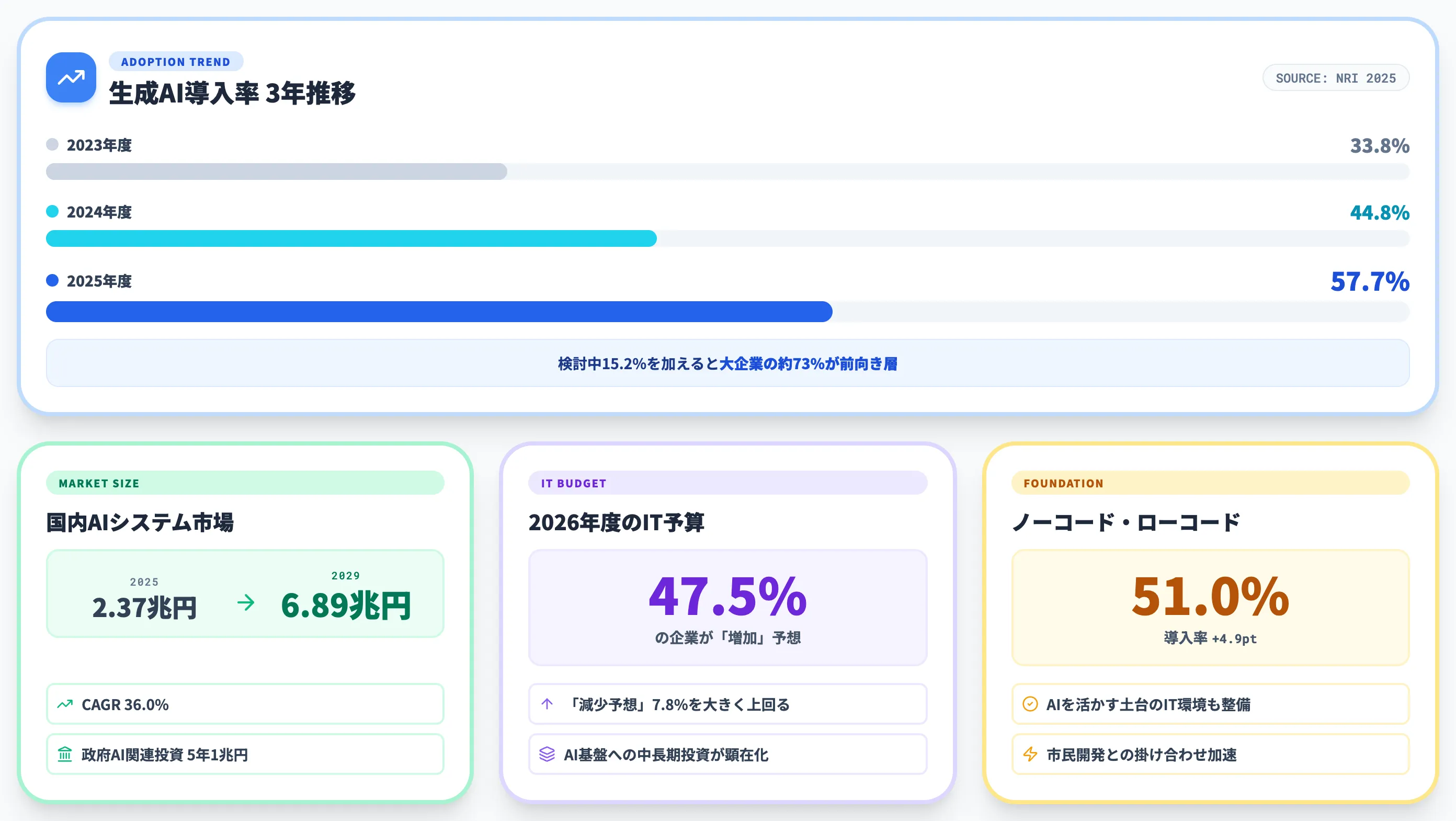

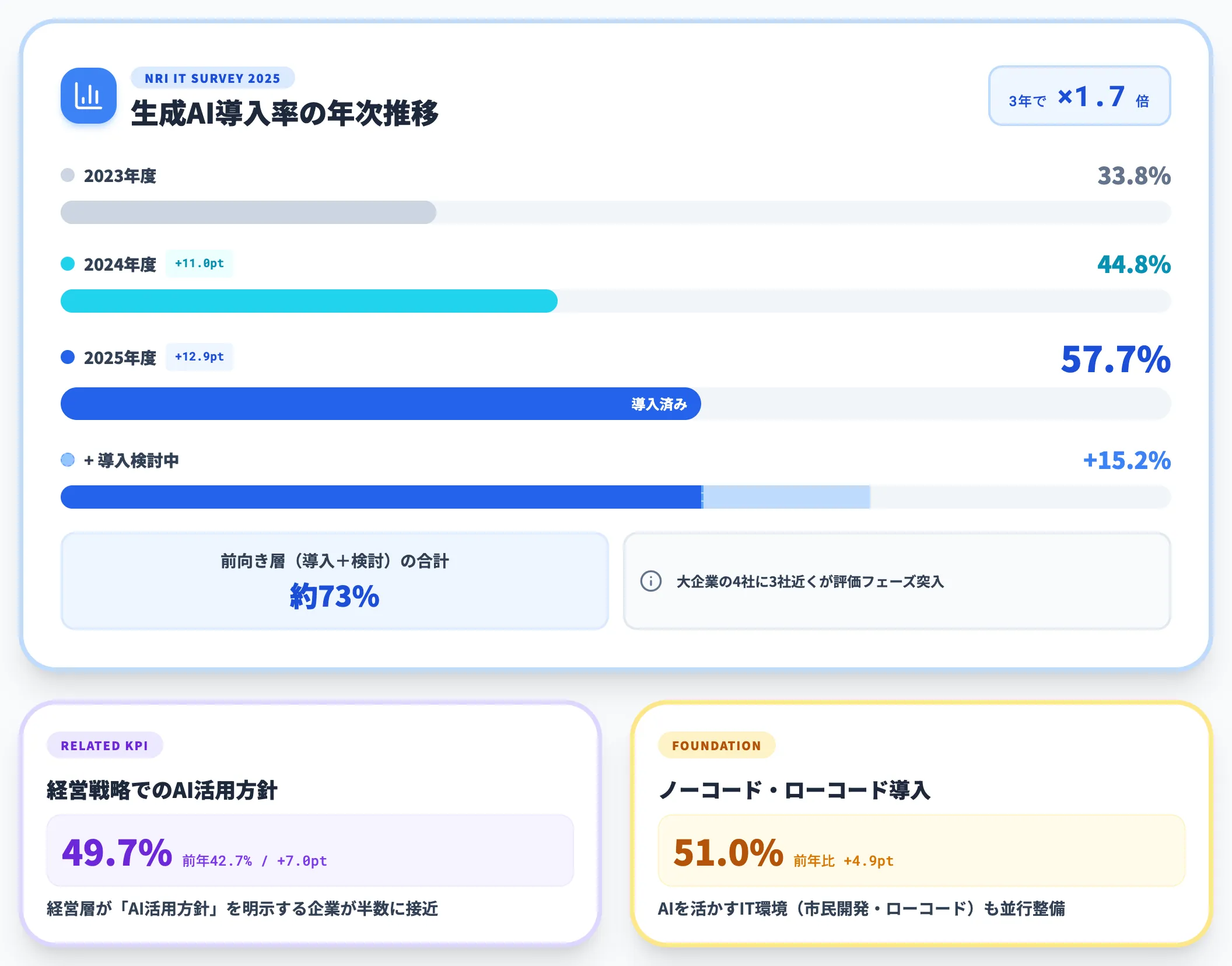

日本企業の生成AI導入率は2025年に57.7%、3年で1.7倍に拡大も米中独の90%超とは依然30〜40ptの遅れ

日本企業の生成AI導入率は2025年に57.7%、3年で1.7倍に拡大も米中独の90%超とは依然30〜40ptの遅れ- 大企業55.7% vs 中小企業34.3%の活用方針格差、中小最大の障壁は「何から始めればいいか分からない」62%

- 2026年はAIエージェントが実証段階から本番運用へ移る転換年、NEC調達AIは合意95%・80秒で実証済み

- 効果は時間短縮66.2%・コスト削減29.2%が主軸、最大課題はリテラシー・スキル不足70.3%(NRI)

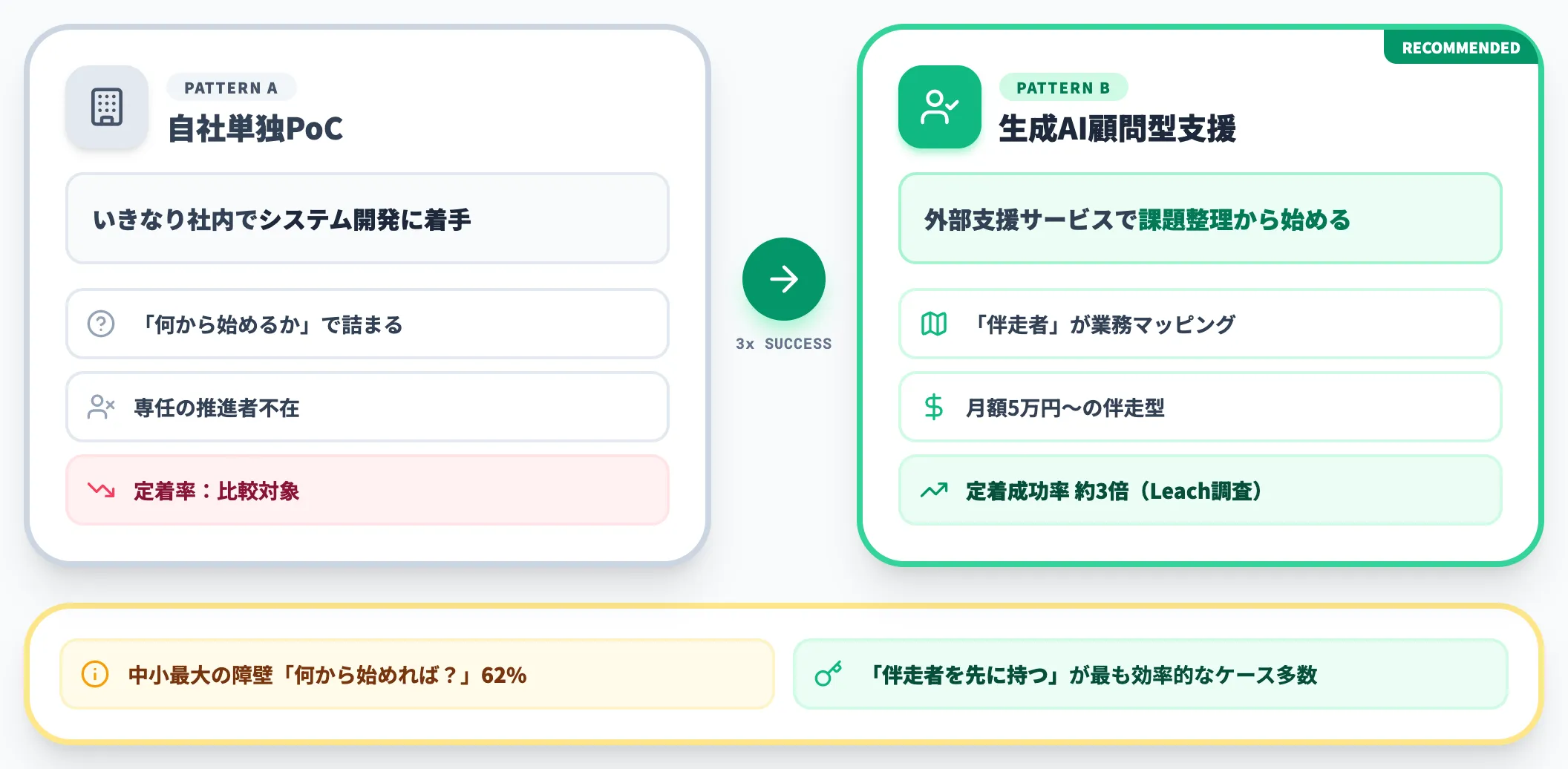

- 最初の一歩は業務棚卸→PoC→効果測定→全社展開の4ステップ、中小はLeach社支援実績ベースで顧問型から始めた企業の成功率が約3倍

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

日本企業の生成AI導入率は、2025年に57.7%(NRI IT活用実態調査2025)に達し、2023年の33.8%から3年で約1.7倍に拡大しました。

一方で米国・中国・ドイツの企業利用率は90%超で、日本は依然として30〜40ポイントの遅れがあります。中小企業の導入率は12〜20%台と、大企業との規模別格差も鮮明です。

2026年は生成AIから「AIエージェント」へ実装フェーズが移る転換年でもあります。NEC調達交渉AIエージェントの合意95%・80秒実証、トヨタ「O-Beya」によるエンジニア800人へのナレッジ継承支援、日産AI-OCRによる年間480時間削減など、実装段階の事例が積み上がってきました。

本記事では、2026年6月時点の最新データをもとに、日本のAI導入の現在地・国際比較・業界別の公式事例・AIエージェントへの転換・政策動向・メリットと制約・最初の4ステップ・費用相場までを、NRI調査・総務省 情報通信白書・経産省GENIAC・政府AI基本計画など一次情報を引用しながら体系的に解説します。

目次

企業利用率の国別比較——日本55.2% vs 中国95.8%

個人利用率の国別比較——日本26.7% vs 中国81.2%

「方針未策定」が約半数——最大障壁は「何から始めればいいか分からない」

NEC「調達交渉AIエージェント」——合意達成率95%・80秒

ソフトバンク「AGENTIC STAR」——年間25万時間削減目標

「エージェント・ウォッシング」への警戒——Gartner予測

GENIACとガバメントAI「源内(GENAI)」——18万人段階展開と1兆円投資

日本のAI導入状況——2026年6月時点の現在地

日本企業の生成AI導入率は、2025年時点で**57.7%**に達しました(NRI IT活用実態調査2025)。

2023年の33.8%、2024年の44.8%から段階的に拡大し、3年で約1.7倍に伸びた計算になります。

「導入を検討中」の15.2%を加えると、約73%の大企業が導入済みまたは検討中という水準です。ここまで来ると、AI活用は「先進企業の取り組み」ではなく「経営の前提条件」に近い位置に来ています。

本セクションでは、生成AI導入率の年次推移・産業全体のAI利用と市場規模・「特別な投資」ではなくなった現状という3つの切り口で、日本のAI導入の現在地を整理します。

生成AI導入率の年次推移——3年で約1.7倍

NRIのIT活用実態調査は、日本国内本社の売上高上位約3,000社のうち回答した517社(IT責任者層)を対象とした、日本最大級のIT動向調査です。

以下の表で、生成AI導入率の3年間の推移を整理しました。

| 調査年度 | 導入済み | 導入検討中 | 合計(前向き層) |

|---|---|---|---|

| 2023年度 | 33.8% | データなし | データなし |

| 2024年度 | 44.8% | データなし | データなし |

| 2025年度 | 57.7% | 15.2% | 約73% |

注目すべきは、2025年度の調査で「導入検討中」を加えた約73%という数字が示している事実です。

これは大企業の4社に3社近くが、すでに生成AIをある程度評価したうえで自社の業務にどう組み込むかを議論しているフェーズに入っている、という意味になります。

導入率の伸びと連動して、IT予算も拡大しています。NRIによれば**2026年度のIT予算を増加すると予想した企業が47.5%**で、減少予想の7.8%を大きく上回ります。

ノーコード・ローコード開発の導入率も51.0%(前年比+4.9ポイント)と過半数に達しており、AIだけでなく**「AIを活かす土台のIT環境」も同時に整い始めている**ことが見えてきます。

生成AIの業務利用と市場規模——2.4兆円から6.9兆円へ

生成AIの業務利用は、企業全体に着実に広がってきました。総務省 令和7年版 情報通信白書は、国内企業の生成AI業務利用率を**55.2%**と報告しています。

ただし米国90.6%、ドイツ90.3%、中国95.8%と比べると、日本は約35〜40ポイント遅れている状況です。

市場規模の面でも拡大は明確で、IDC Japanの予測では、国内AIシステム市場は2025年に2兆3,725億円、2029年には6兆8,897億円へと拡大すると見込まれています(CAGR 36.0%)。政府もAI関連投資に5年で1兆円規模の支援を計画しています。

市場規模の拡大が示しているのは、AI関連企業の収益だけではありません。発注側の企業が「PoC(概念実証)から本番運用へ」「単発の業務効率化から全社的なAI基盤整備へ」と、投資の単価そのものを引き上げ始めている現実です。

AI導入は「特別な投資」ではなくなった

2023年頃まで、日本企業にとってAI導入は「DX推進部門や情報システム部門が中心となって進める特別なプロジェクト」でした。

2026年時点では、その位置づけが大きく変わっています。

経営層が生成AIを「導入する/しないの判断材料」として扱う段階を過ぎ、**「導入は前提として、どこからどう広げるかの設計判断」**に移っています。これは前述のNRI調査で「経営戦略でのAI活用方針」を定めた企業が49.7%(前年42.7%から増加)に達した事実とも符合します。

AI総研の支援現場でも、相談内容が「生成AIを導入したい」から「全社展開でつまずいているので設計を見直したい」「部門ごとに導入したAIをガバナンスでどう束ねるか」に移ってきています。導入そのものの是非ではなく、定着・スケール・統制の話に論点が移っている肌感です。

海外と比較した日本のAI導入の遅れ

日本のAI導入率は確かに伸びていますが、海外と並べると差は依然として大きいというのが冷静な現実です。

特に、「使う」段階では追いついても、「使いこなす」段階で大きな差が開いている点が、2026年時点の最も重要なギャップです。

本セクションでは、企業利用率の国別比較・個人利用率の国別比較・「使う」段階と「使いこなす」段階のギャップという3つの軸で、国際比較の実像を整理します。

企業利用率の国別比較——日本55.2% vs 中国95.8%

総務省 令和7年版 情報通信白書が示す国別比較は、明確な序列を浮かび上がらせています。

企業の生成AI業務利用率の国際比較(出典:総務省 令和7年版 情報通信白書)

以下の表で、企業の生成AI業務利用率を国別に整理しました。

| 国 | 企業の生成AI業務利用率 | 日本との差 |

|---|---|---|

| 中国 | 95.8% | +40.6pt |

| 米国 | 90.6% | +35.4pt |

| ドイツ | 90.3% | +35.1pt |

| 日本 | 55.2% | — |

この比較から見えるのは、日本以外の主要国はすでに「企業のほぼ全社が生成AIを業務で何らかの形で使っている」状態に到達しているという事実です。

日本だけが半数ちょっとに留まっており、約35〜40ポイントの遅れが存在しています。

これは単純に「日本の経営者がAIに鈍感だから」という話ではありません。組織構造・人事制度・契約商習慣・既存のIT基盤の堅さなど、複合的な要因が積み重なって導入速度を遅らせています。

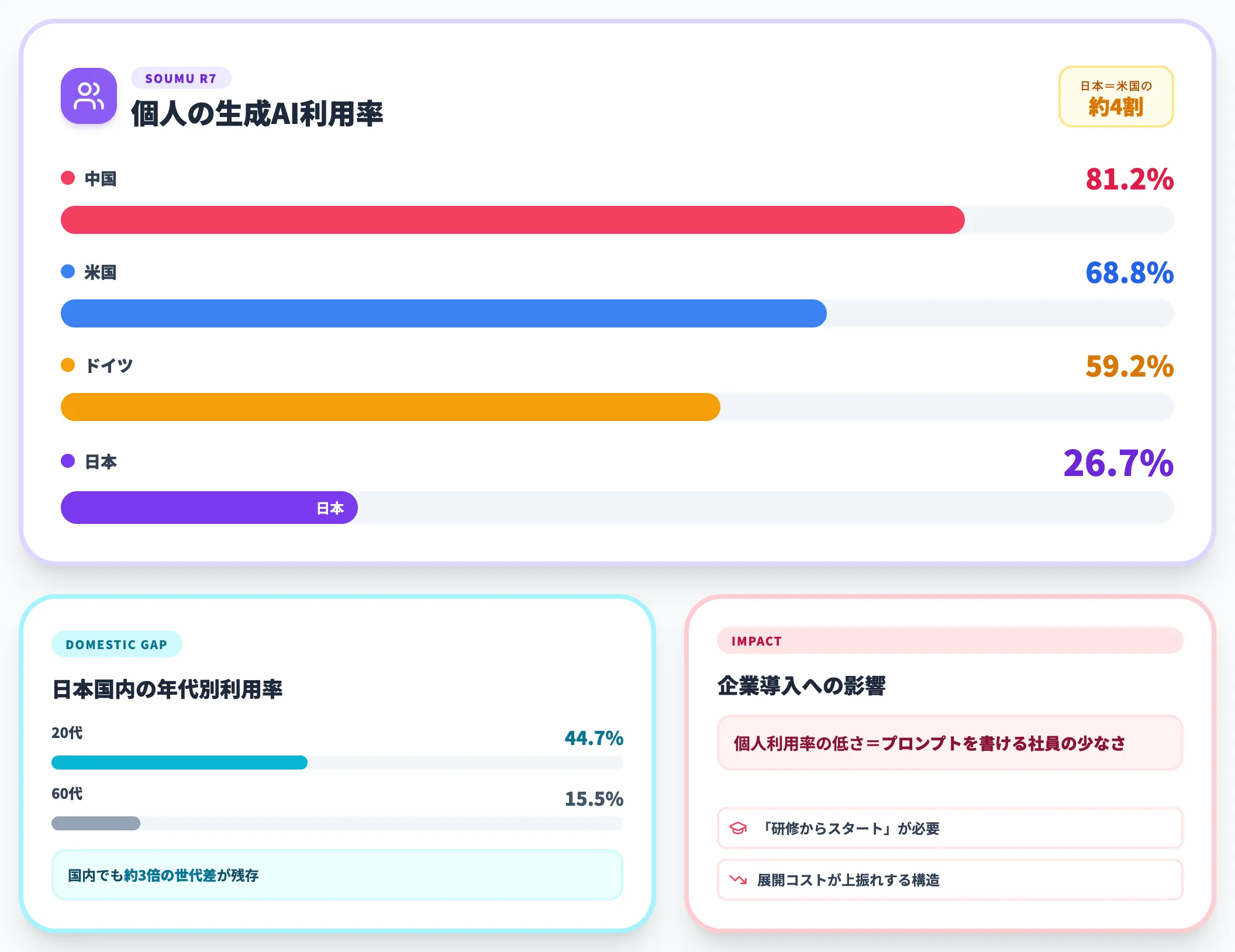

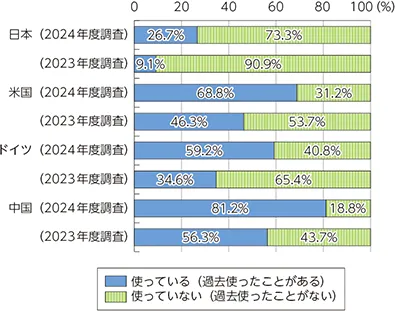

個人利用率の国別比較——日本26.7% vs 中国81.2%

企業よりも更に格差が大きいのが、個人の生成AI利用率です。

個人の生成AI利用率の国際比較(出典:総務省 令和7年版 情報通信白書)

同じく総務省の令和7年版 情報通信白書によれば、何らかの生成AIサービスを使ったことがあると回答した個人の割合は次のとおりです。

| 国 | 個人利用率(2024年度調査) |

|---|---|

| 中国 | 81.2% |

| 米国 | 68.8% |

| ドイツ | 59.2% |

| 日本 | 26.7% |

日本の個人利用率26.7%は、米国の約4割、中国の約3割の水準です。年代別では20代が44.7%と最も高く、60代は15.5%に留まり、年代格差も明確に存在しています。

個人利用率の差が企業導入に与える影響は決して小さくありません。社内で「業務に生成AIを取り入れよう」となった時、社員の何割がプロンプトを書ける状態で待機しているかで、導入後の立ち上がり速度がまるで違ってきます。

生成AIの個人利用が広がっていない日本では、企業導入の現場で「研修からスタート」が必要になり、それだけ展開コストが上振れする構造にあります。

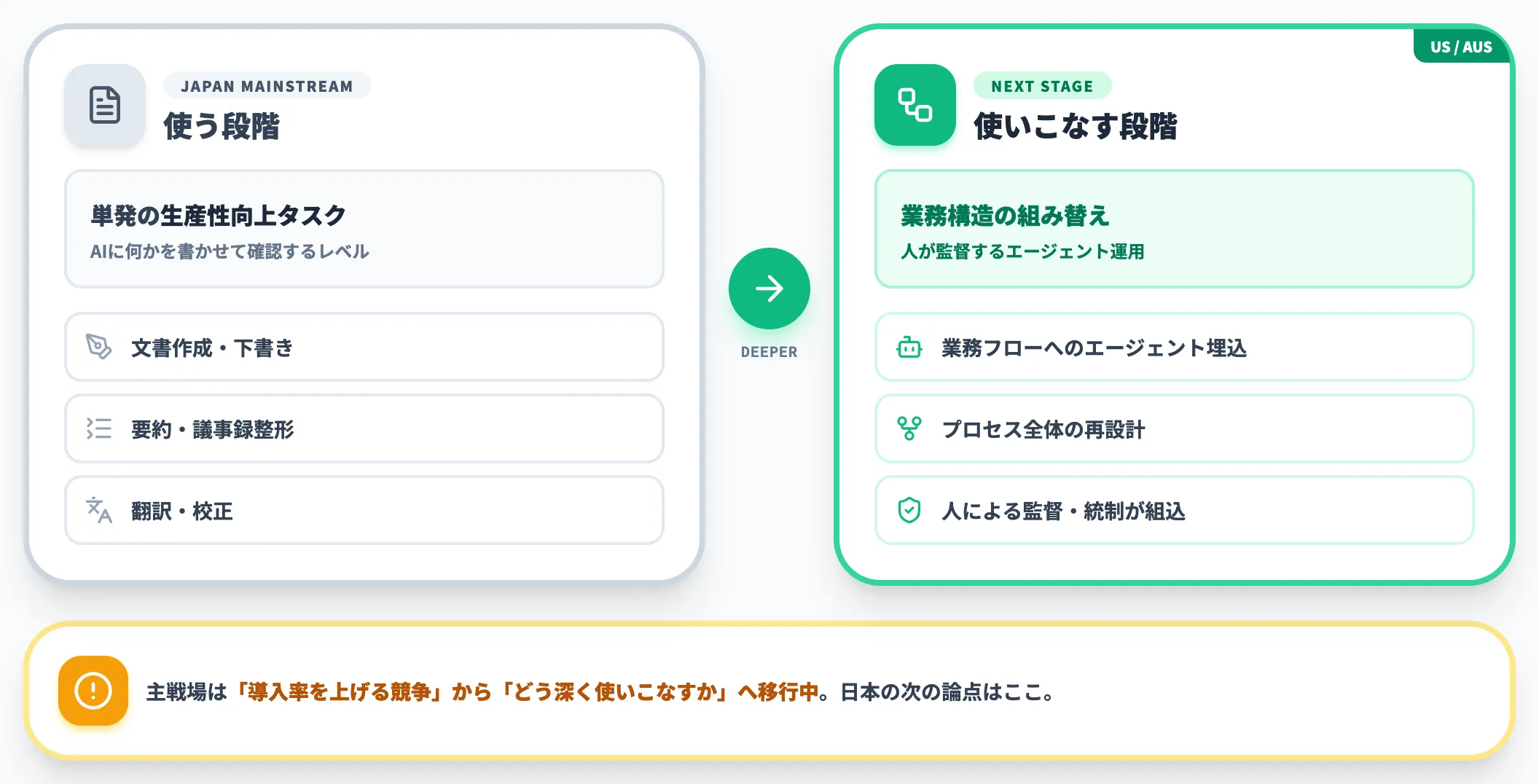

「使う」段階と「使いこなす」段階のギャップ

国際比較で最も本質的な差は、利用率の数字そのものよりも「何に使っているか」の中身に表れます。

NRIセキュアの生成AIガバナンスに関する国際調査では、日本企業は文書作成・要約・翻訳といった**「単発の生産性向上タスク」での利用は伸びているものの、業務プロセス全体の再設計やエージェントによる自律業務遂行といった「業務構造の組み替え」への踏み込みは限定的**と評価されています。

米国・豪州の企業は同じ生成AIをすでに「業務フローのなかに自然に埋め込み、人が監督するエージェント」として扱い始めていますが、日本企業は「AIに何かを書かせて確認する」段階に留まっているケースが多い、という構造的な差です。

これは、日本企業のAI導入の「次の論点」を予告するメッセージでもあります。導入率を50%台から70%台に上げる以前に、**「どう深く使いこなすか」**の競争に主戦場が移りつつあります。

日本のAI導入を分ける3つの構造——大企業・中小・業種

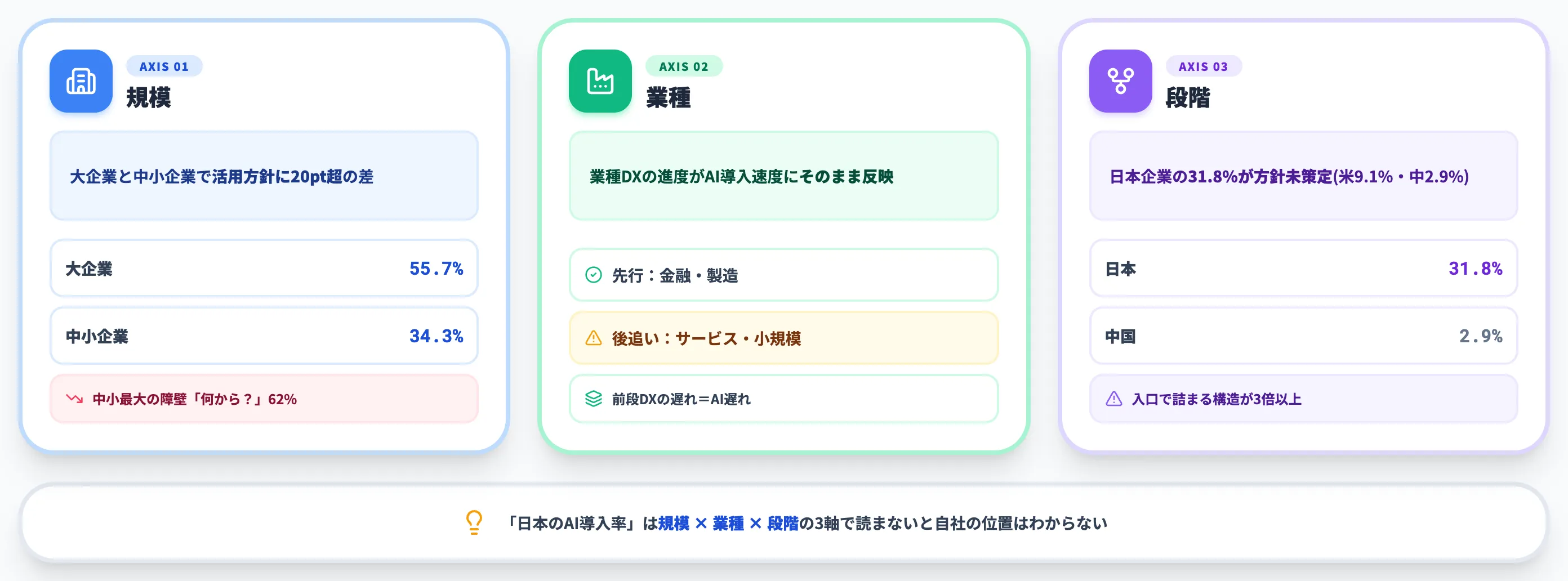

「日本のAI導入率」というひとつの数字を見ているだけでは、自社の位置はわかりません。実際には規模・業種・段階の3軸で、明確な構造的格差が生じています。

本セクションでは、大企業と中小企業の規模格差・業種別の進捗・「方針未策定」企業の存在という3つの切り口で、日本のAI導入を分ける構造を整理します。

大企業と中小企業の規模格差——20ポイント超の差

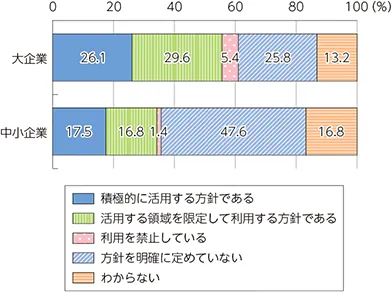

最も大きな格差は、企業規模によるものです。

総務省の調査では、生成AI活用に「積極的に活用する方針」または「活用領域を限定して利用する方針」と回答した企業の割合は、大企業55.7%(積極26.1%+限定29.6%)に対し、中小企業は34.3%(積極17.5%+限定16.8%)にとどまり、規模間で20ポイント超の差が見えます。

大企業と中小企業の生成AI活用方針の比較(出典:総務省 令和7年版 情報通信白書)

加えて、中小機構の2026年3月調査では中小企業のAI導入率は20.4%、検討中を含めても39.0%です。

別のLeach社の2026年最新調査ではわずか12%という結果も出ており、調査対象によって数字の幅は出るものの、大企業との格差は調査をまたいで一貫して観察される点が重要です。

同一調査内で比較すると、総務省の方針格差「大企業55.7% vs 中小企業34.3%」が最も信頼できる目安で、約20ポイントの差があります。

NRI・中小機構・Leachは母集団や定義が異なるため厳密な比較はできませんが、全調査で「大企業先行・中小企業後追い」の構図が共通する点は確かです。

業種別の進捗——金融・製造が先行

業種でも明確な差があります。

製造業は、AIによる外観検査・需要予測・予防保全といった用途が業務との適合性が高く、導入が早い領域です。金融・保険業も、不正検知・与信審査・顧客対応自動化など、AIの導入領域が拡張的に広がっています。

一方、サービス業や小規模事業者の多い業種では、依然として導入が遅い傾向が続きます。これは「業務がデジタル化されていないとAIが入る余地がない」という前提条件の差に起因します。

業種別の進捗を読むときは、単に「うちの業種は遅れている/進んでいる」と一喜一憂するのではなく、自社の業務がどれだけデジタル化されているかを冷静に見ることが先です。AI導入の前段にあるDXの遅れが、AI導入の遅れに直結しています。

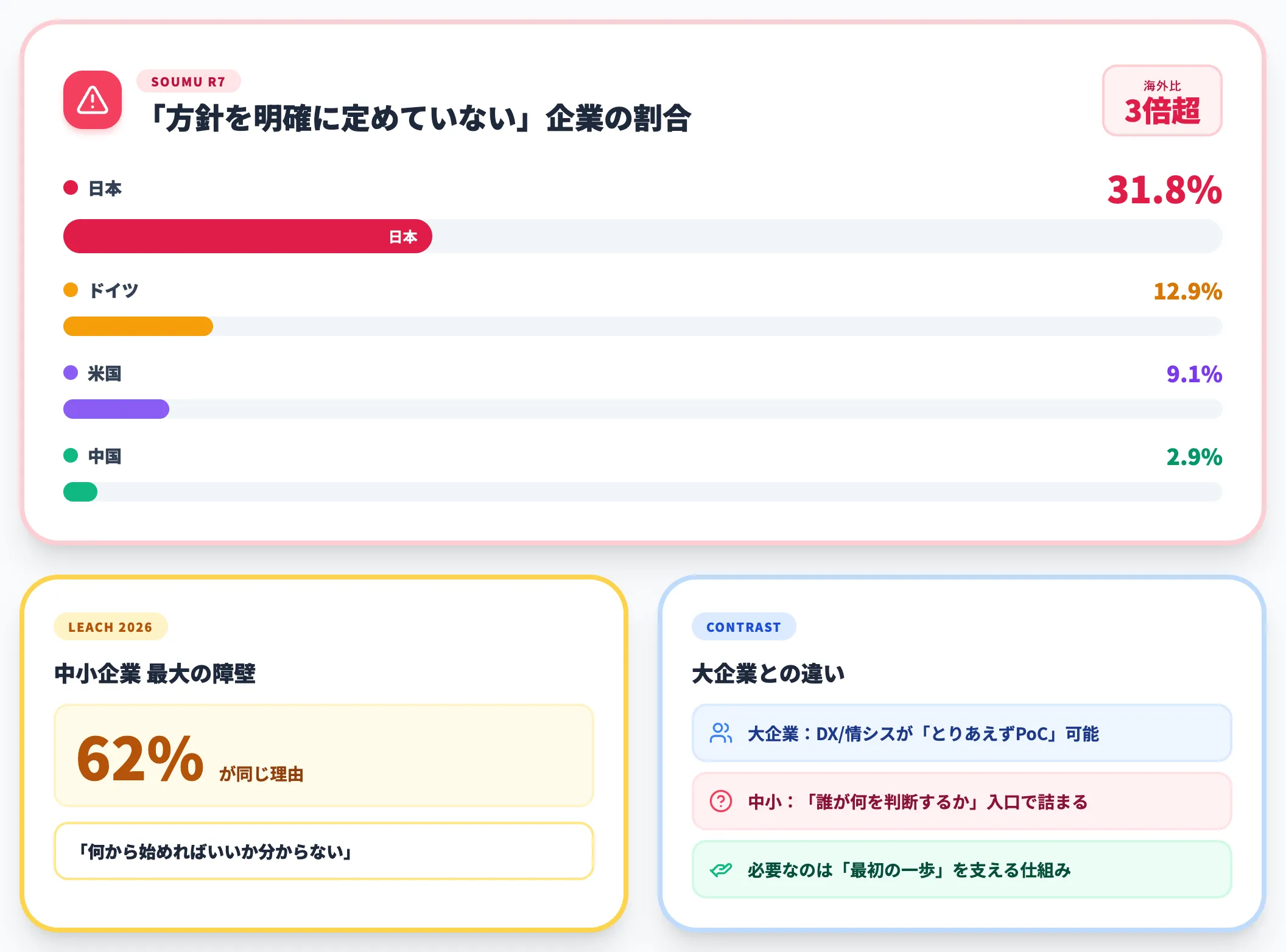

「方針未策定」が約半数——最大障壁は「何から始めればいいか分からない」

中小企業のAI導入を阻む最大の障壁は、コストでも技術でもありません。

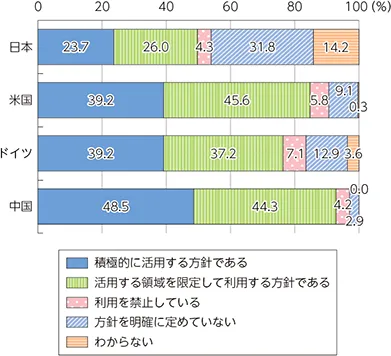

総務省の調査では、日本企業の31.8%が「方針を明確に定めていない」と回答しており、米国(9.1%)・ドイツ(12.9%)・中国(2.9%)と比べて突出して高くなっています。日本の方針未策定率は、海外と比べて3倍以上の水準です。

国別の生成AI活用方針(「方針を明確に定めていない」の割合:日本31.8% vs 中国2.9%)(出典:総務省 令和7年版 情報通信白書)

また、株式会社Leachの2026年調査によれば、中小企業のAI導入を阻む障壁の62%が「何から始めればいいか分からない」でした。

約半数の中小企業が「生成AIの活用方針を明確に定めていない」と回答しており、入り口での迷いが導入そのものを止めています。

これは大企業との大きな違いです。大企業はDX推進部門・情報システム部門が「とりあえずPoC」を始められる組織体力がありますが、中小企業は「誰が何を判断するか」の入口で詰まりやすい。

結果として、日本のAI導入率を底上げするには、中小企業の「最初の一歩」を支える仕組み——生成AI顧問型支援・補助金・業界別ベストプラクティス共有——を整える必要があります。

後段の「最初の4ステップ」セクションで、このタイプの中小企業に向けた具体的な進め方を整理します。

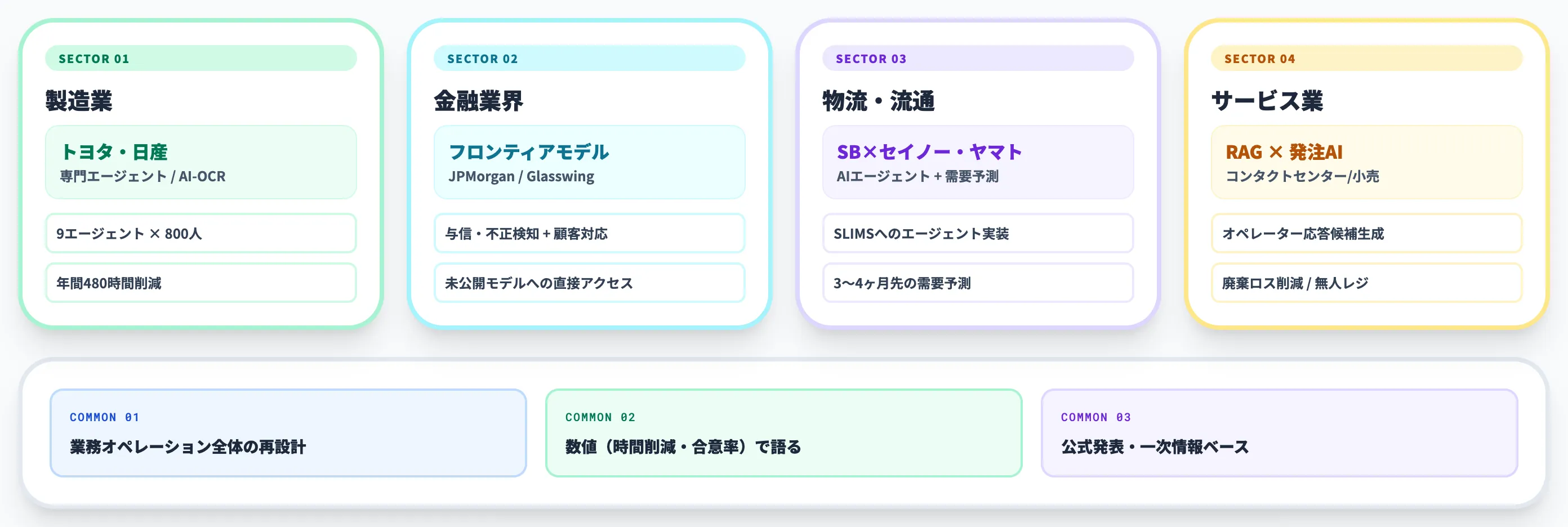

業界別に見る日本企業のAI導入事例

ここからは、2024〜2026年に公式発表された具体的な導入事例を業界別に整理します。

数字の裏取りと出典URLが取れる事例だけを扱い、メディアの伝聞情報や噂レベルのものは扱いません。

本セクションでは、製造業・金融・物流流通・コンタクトセンター/サービス業の4業界に分けて、代表的な日本企業のAI活用実装を整理します。

製造業——トヨタ「O-Beya」と日産AI-OCR

製造業のAI活用は、2024年から2025年にかけて一気にケーススタディが揃いました。

特に象徴的な事例として、トヨタ自動車と日産自動車の2社の取り組みを取り上げます。

トヨタ「O-Beya」——9つのAIエージェントで800人のエンジニアを支援

トヨタ自動車は、Microsoftと共同開発した生成AIシステム「O-Beya(大部屋)」を、2024年1月にパワートレイン開発部門で運用開始し、約800人のエンジニアに展開しました。

O-Beyaシステムで環境規制を調べる燃費性能担当エンジニア(出典:Microsoft News Japan)

O-BeyaはMicrosoft Azure OpenAI Serviceを基盤に、振動・燃費・設計など9つのAIエージェントを組み合わせた構成です。

運用開始以降、約800人のエンジニアがアクセス可能になり、初期調査で開発スピード向上を確認したと報告されています。

トヨタが選んだのは「すべてを汎用LLMに任せる」のではなく、専門領域ごとに小さなエージェントを並べ、必要に応じて呼び出す設計です。

これは、ベテランエンジニアの知見をAIに継承させながら、専門領域の正確性を確保するための現実的な解です。

日産AI-OCR——1,000人活用・年間480時間削減

日産自動車は、AI inside社の「DX Suite」を全社展開し、2024年10月時点で1,000人以上のユーザーが活用する段階に到達しました。

日産自動車のDX Suite全社展開で社内AI-OCRユーザ数が10倍に(出典:AI inside(プレスリリース))

工場の品質管理業務では、生産設備から紙で出力される品質測定データの処理に要する時間を年間480時間削減しています。

現場作業者の作業指示票入力業務でも、処理時間が85%減という結果が報告されています。

導入規模は派手ではないものの、現場の「紙→デジタル」の橋渡しを年単位で根気よく続けたことが、いま全社1,000人規模のAI-OCR活用に繋がっています。

金融業界——与信・不正検知とフロンティアモデル活用

金融業界では、与信審査・不正検知・顧客対応の自動化が広く進む一方で、フロンティアAIモデルそのものへの早期アクセスを確保する動きも始まっています。

Anthropicは2026年4月に、サイバーセキュリティ分野で高い能力が確認された未公開の汎用フロンティアモデル「Claude Mythos」を「Project Glasswing」を通じて限定パートナーへ防御目的で提供開始しました。

海外の金融機関ではJPMorgan Chaseがローンチパートナー12組織に名を連ねており、国内金融セクターでも金融庁主導の作業部会で生成AI悪用リスクへの対応・検証が始まっています。

AI活用の競争は、もはやChatGPT・Copilot・Geminiといった汎用ツールの選定だけではなく、自社の業務に最適化されたフロンティアモデルとの直接連携にまで広がりつつあります。

国内金融機関のCISO層にとっては、海外先行事例が「経営層に対策投資を提案する際の強い後押し材料」になり始めています。

物流・流通——需要予測AIと配送計画の自動化

物流業界では、需要変動への対応と人手不足が同時に深刻化しており、AI活用の効果が出やすい領域です。

ソフトバンクとセイノー情報サービスは2025年11月に、物流AIエージェントの共同開発事例を公表しました。

倉庫管理システム「SLIMS」にAIエージェント機能を組み込み、物流現場での状況判断・行動指示をAIが補佐する形を実装しています。

ヤマト運輸は、3〜4ヶ月先の荷物量を予測するAIシステムを開発し、各拠点のシフト作成と車両手配の最適化を進めています。繁忙期の人手不足と閑散期のコスト過剰を同時に解消する狙いです。

物流のAI活用が示しているのは、「単発の業務効率化」ではなく業務オペレーション全体の再設計にAIが組み込まれ始めているという事実です。これは、製造業・金融とも共通する2026年の方向性です。

コンタクトセンター・サービス業——応答時間短縮と顧客対応

コンタクトセンターやサービス業では、生成AIによる「応答時間短縮」と「対応品質の標準化」が成果を出しています。

ChatGPT活用事例でもよく挙げられるパターンですが、コールセンターでは過去の問い合わせ履歴をRAG(Retrieval-Augmented Generation)で参照させ、オペレーターの応答候補をリアルタイム生成する仕組みが広がっています。

宿泊業・小売業では、無人レジ・チャットボット・需要予測の組み合わせで、繁閑差の大きい業務をAIで吸収する事例が増えました。コンビニ・スーパーの発注AIは、廃棄ロス削減の数字で経済効果が見えやすい領域です。

生成AIからAIエージェントへ——2026年の転換点

2026年は、日本企業のAI活用が**「生成AIで文書を書かせる」段階から「AIエージェントが業務を遂行する」段階**へと移る転換年です。

この変化は概念だけのものではなく、すでに合意達成率や時間短縮といった具体的な数字で実証され始めています。

本セクションでは、AIエージェント市場の急拡大・NECとソフトバンクの具体事例・「エージェント・ウォッシング」への警戒という3つの切り口で、転換点としての2026年を整理します。

AIエージェント市場の急拡大——2026年は実装元年

AIエージェント市場は、2026年に世界規模で急拡大しています。

IDCは2026年3月発表の国内AI市場予測ブログで、2026年をAIエージェントの実ビジネス適用元年と評価しています。

「仕事のアシスタント」から「業務遂行のバディ」への構造的変化が、ワークフロー組み込みを通じて進む年と位置づけています。AIソフトウェア市場のCAGR(年平均成長率)は48.9%で、AI市場全体のCAGR 36.0%を大きく上回る伸びです。

Gartnerは2026年末までに企業アプリケーションの40%がタスク特化AIエージェントを搭載する(2025年は5%未満)と予測している一方、同時にAgentic AIプロジェクトの40%以上が2027年末までに中止されるとも警戒しています(後述)。

日本企業のAIエージェント導入率も、すでに**29.7%**に到達しているという調査結果が出ています(日経BP/日経クロステック独自調査)。

3社に1社が、生成AIだけでなくAIエージェントを業務に組み込んでいる計算です。

市場規模と導入率の両面で、AIエージェントが「次のテーマ」ではなく「いま投資判断を下すテーマ」になっていることが見て取れます。

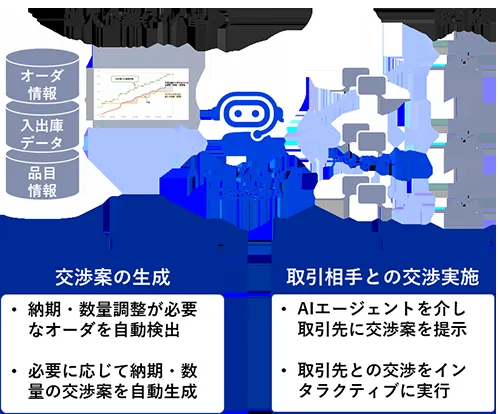

NEC「調達交渉AIエージェント」——合意達成率95%・80秒

具体的な実証成果として、最も象徴的なのがNECの調達交渉AIエージェントサービスです。

2024年11月にNECグループ会社で実施された実証実験では、約1,300品目の部品調達における取引先との納期・数量調整を自動化し、次の結果が出ています。

| 指標 | 結果 |

|---|---|

| 自動合意達成率 | 95% |

| 調整時間 | 約80秒(従来は数時間〜数日) |

| 提供開始 | 2025年12月 |

| 価格 | 年間3,600万円〜(初期費用別) |

| 5年導入目標 | 100社 |

注目すべきは「合意達成率95%」と「80秒」という2つの数字の組み合わせです。これまで人手で数時間から数日かけていた調達交渉が、AIエージェントで80秒に圧縮された——という事実は、**業務の所要時間を「桁単位で削る」**段階に入ったことを示しています。

製造業の調達部門の人員配置・スキル要件は、この事例が標準化されると同時に大きく変わる可能性があります。

NEC 調達交渉AIエージェントの仕組み——導入企業のオーダ・入出庫・品目情報をもとに、AIエージェントが取引先とチャットUIで交渉案を提示・実施(出典:NEC)

ソフトバンク「AGENTIC STAR」——年間25万時間削減目標

ソフトバンクは2025年12月、法人向けAIエージェントプラットフォーム「AGENTIC STAR」を提供開始しました。

自律的に業務を遂行するAIエージェントを一元管理し、SaaS型で利用できる基盤として設計されています。ソフトバンク社内でも、Dataikuと連携したAIエージェント営業モデルで年間25万時間の削減を目標として掲げており、営業担当者が顧客と接する時間が業務時間の約20%にとどまっていた状況の改善を狙っています。

ソフトバンク「AGENTIC STAR」——専用仮想環境・80以上のツール利用・MCP連携・長期短期記憶を備えた法人向けAIエージェントプラットフォーム(出典:ソフトバンク)

大企業ベンダーがプラットフォーム化を進める意味

ソフトバンクのような国内大手通信キャリアがAIエージェントのプラットフォームを提供する流れは、企業のAI導入の景色を変えます。

これまで、AIエージェントの開発は「自社で内製するか、専門ベンダーに発注するか」の二択でしたが、SaaS型で複数のエージェントを一元管理できるプラットフォームが登場することで、第三の選択肢が生まれました。

「中小企業はAIエージェント導入は無理」と言われていた時代から、初期投資を抑えたSaaS型・従量課金型の選択肢が増えつつある時代に、徐々に移行しつつあります。

「エージェント・ウォッシング」への警戒——Gartner予測

一方で、AIエージェント市場の急拡大には冷ややかな視線も向けられています。

Gartnerは「エージェンティックAIプロジェクトの40%以上が2027年末までに中止される」と予測しています。背景には、見せかけだけで実装が伴わない「エージェント・ウォッシング」が市場に溢れ始めている現実があります。

実務的な選定基準としては、次の3点を確認することが有効です。

-

実証実験の数値が公開されているか: 「導入企業数」「合意率」「時間短縮率」など、具体的な実装結果が一次情報として公開されているか

-

既存業務システムとの統合実績があるか: SAP・Salesforce・Microsoft 365などの既存基盤と接続した実装事例があるか

-

AIエージェントの動作監視・統制が組み込まれているか: エージェントの判断ログを追跡・監査できる仕組みがあるか

ベンダー選定で「とにかく流行りに乗る」だけでは、Gartnerの予測する「40%中止」の一員になる可能性が高くなります。実証ベースの確認を必ず通すことが、AIエージェント時代の経営判断の作法です。

日本のAI導入を後押しする政策とインフラ

日本のAI導入は、企業の自主的な取り組みだけで進んでいるわけではありません。

2025年12月のAI基本計画閣議決定をはじめ、政府の制度・予算がAI導入を後押しする方向に明確に動いています。

本セクションでは、AI基本計画の4方針・GENIACと政府AI「Gennai」・業界別ガイドラインという3つの軸で、日本のAI導入を支える政策とインフラを整理します。

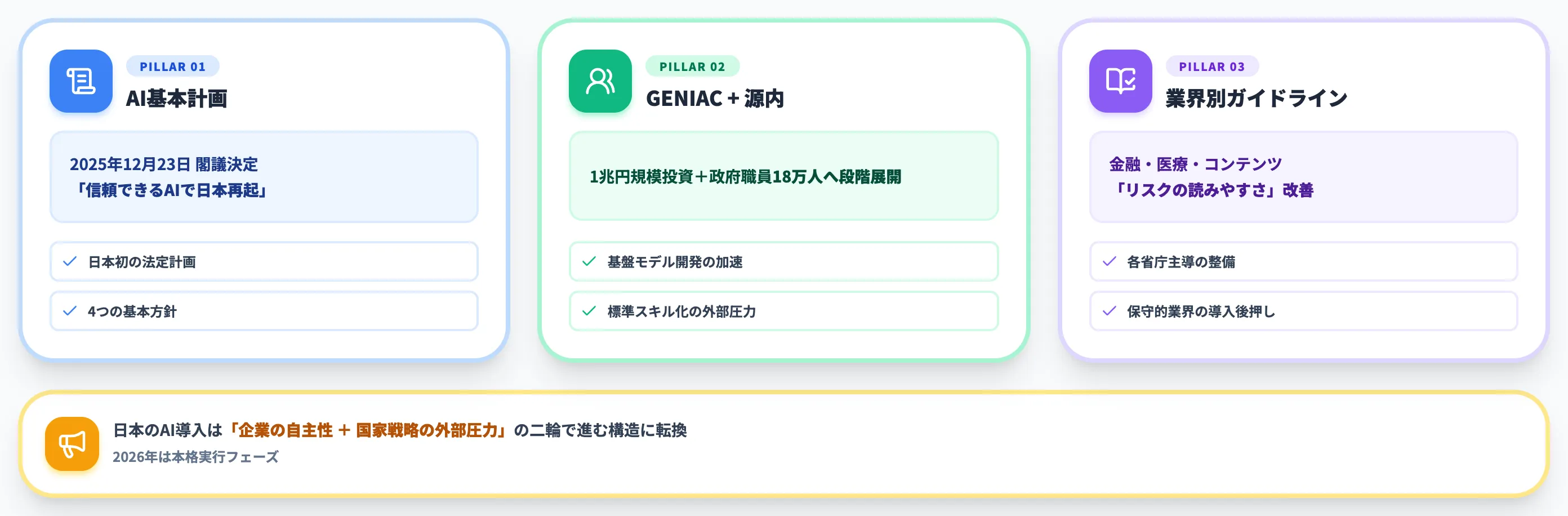

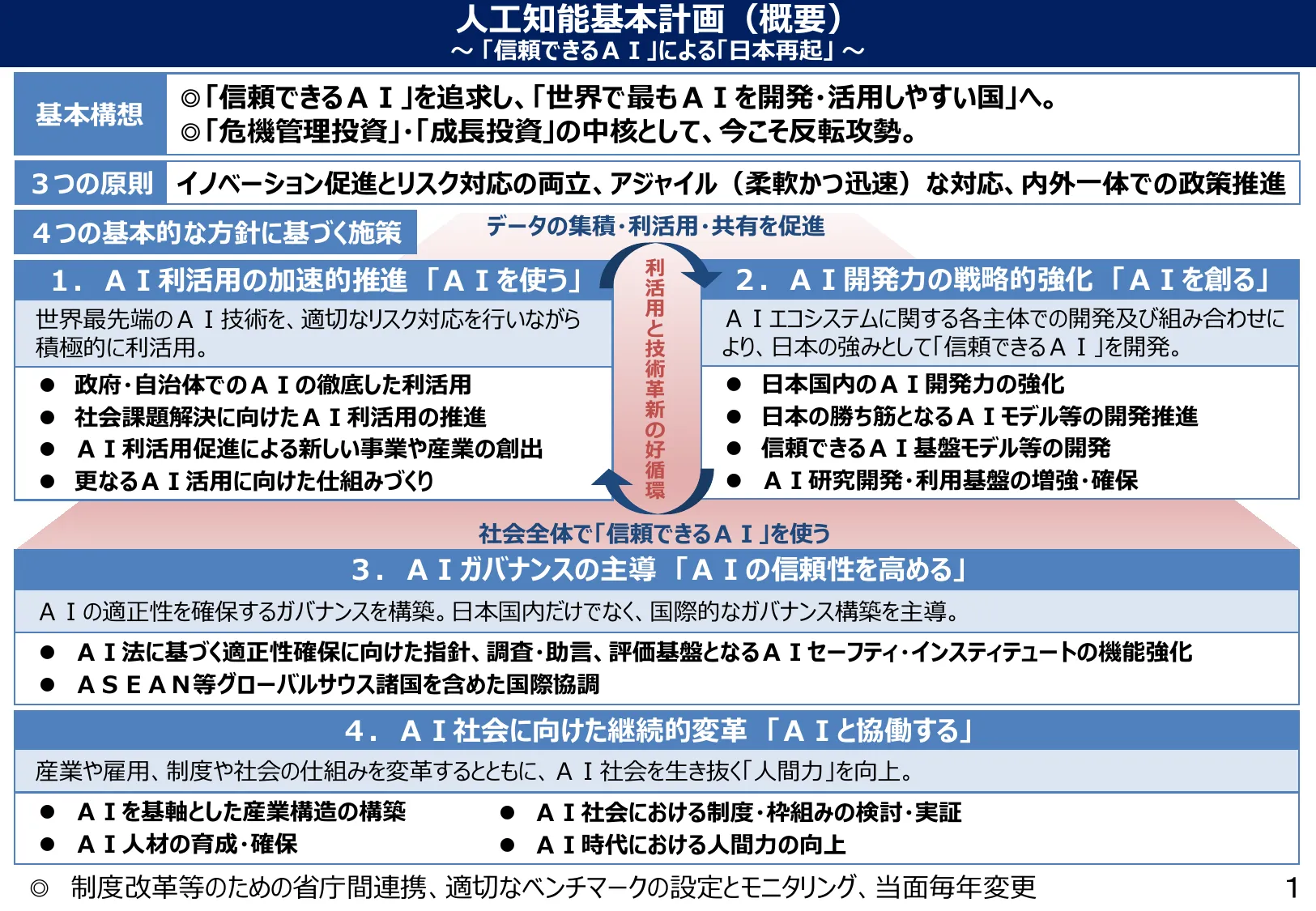

AI基本計画——「信頼できるAI」で「日本再起」

2025年12月23日に閣議決定されたAI基本計画は、日本初の法定計画として位置づけられたAI戦略の最上位文書です。

人工知能基本計画 概要——「AIを使う」「AIを創る」「AIの信頼性を高める」「AIと協働する」の4方針(出典:内閣府)

「信頼できるAI」によって「日本再起」を実現する、というメッセージで、次の4つの基本方針を掲げています。

-

利活用の加速的推進

医療・介護・金融など人手不足が顕著な分野へのAI導入を支援

-

開発力の戦略的強化

質の高い日本のデータ・通信環境を活かして、海外開発に対する反転攻勢を狙う

-

信頼性の向上

AI規制法・AI事業者ガイドライン等を通じた安全運用の枠組み整備

-

社会の継続的変革

産業用ロボットなど日本が強い領域での海外展開巻き返し

計画では日本のAI現状を「主要国はもちろん、経済規模が小さい国にも後塵を拝し、出遅れが年々顕著になっている」と率直に分析しています。**「信頼できるAIで反転攻勢に出る」**というのが、日本政府の取る戦略です。

実質的には2026年が「本格実行フェーズ」となる見込みで、関連施策が段階的に動き始めます。

GENIACとガバメントAI「源内(GENAI)」——18万人段階展開と1兆円投資

経済産業省・NEDOが推進するGENIAC(Generative AI Accelerator Challenge)は、生成AI基盤モデル開発を加速するための計算資源・データセット・知見の支援プログラムです。

これに連動して、政府はAI関連投資に1兆円規模の予算を計画しています。

デジタル庁が主導するガバメントAI「源内(GENAI)」は2026年5月29日に約10万人の政府職員を対象とした大規模実証を開始し、防衛省・文部科学省・厚生労働省・経済産業省などを含む全府省庁の約18万人へ段階的に拡大する計画です。

政府AIの規模が示す「使われる側」の本気度

政府職員18万人がAIを使う規模感は、日本のAI浸透度に対して大きな影響を持ちます。

霞が関の業務でAIが標準ツールになれば、自治体・独法・公的機関も追随します。それは民間企業の業務委託・公共調達のあり方にも波及し、結果として**「AIを使えること」が組織の標準スキル**として急速に広がる構造です。

1兆円投資と18万人規模の政府AI展開は、日本のAI導入率を底上げする「外部圧力」として機能し始めています。

業界別ガイドラインの整備

政府はAI基本計画と並行して、業界別のガイドライン整備も進めています。

- 金融分野: 金融庁が36組織参加の作業部会を開催し、生成AI悪用リスクや適切な活用方針を議論

- 医療分野: 厚生労働省主導で、診療支援AIや問診チャットボットの安全運用指針整備

- コンテンツ・制作分野: 経済産業省が「コンテンツ制作のための生成AI利活用ガイドブック」を公開し、創作活動での生成AI利活用と著作権の整理を支援

業界別ガイドラインの整備は、企業のAI導入判断における**「リスクの読みやすさ」**を大きく改善します。

「AI事業者ガイドラインに沿って運用すれば、業界の暗黙の合意ラインを満たせる」という安心感が、特に保守的な業界での導入を後押しします。

【関連記事】

生成AIガイドライン一覧と作り方|AI事業者ガイドライン1.2版の改訂ポイントと社内策定の実務

日本企業がAI導入で得るメリットと直面する制約

日本企業のAI導入を考えるとき、メリットだけを並べて「進めましょう」と言うのは現実的ではありません。

実装段階で必ず直面する制約とセットで、効果と難所を冷静に見る必要があります。

本セクションでは、効果が出ている領域・必ず直面する制約・「PoC疲れ」を避ける判断軸の3つの切り口で、メリットとデメリットを整理します。

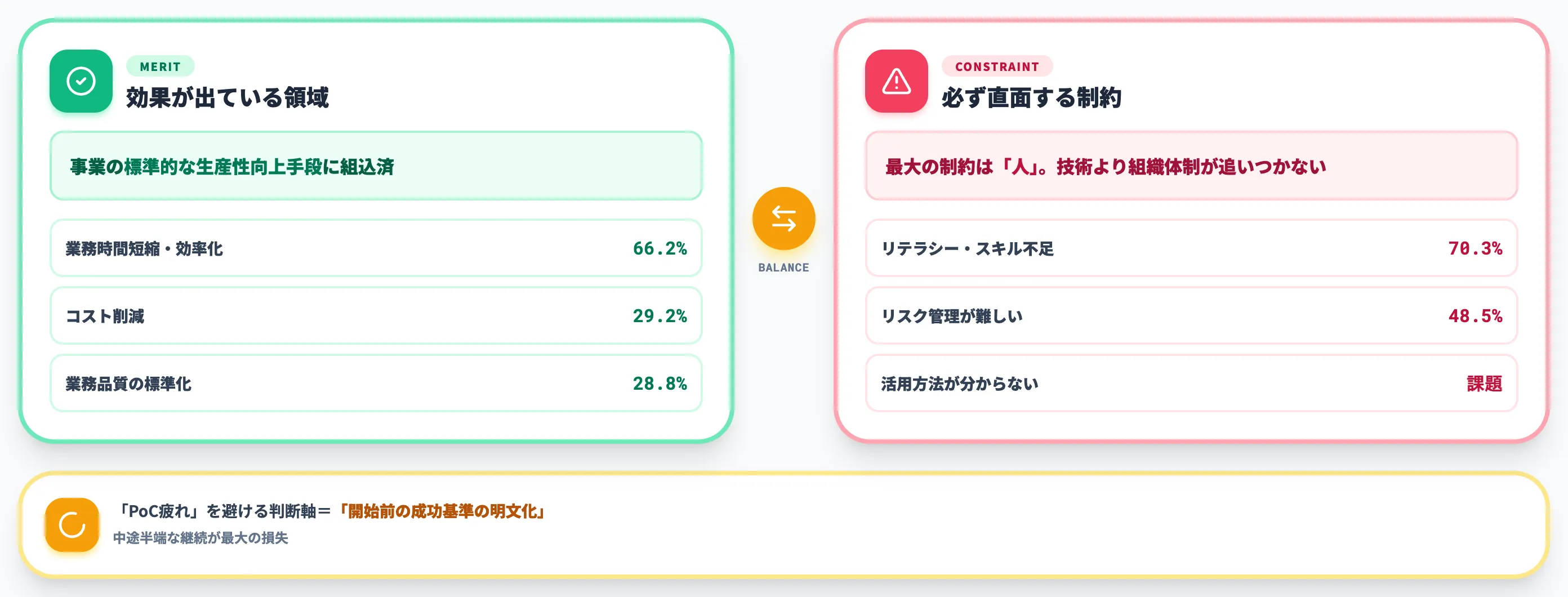

効果が出ている領域——時間短縮・コスト削減・品質標準化

2026年の管理職対象調査(1,008名)によれば、企業の生成AI活用で最も多く挙げられた成果は次のとおりです。

| 効果 | 割合 |

|---|---|

| 業務時間短縮・効率化 | 66.2% |

| コスト削減 | 29.2% |

| 業務品質の標準化 | 28.8% |

注目すべきは、「業務時間短縮」が群を抜いている点です。コスト削減や品質標準化が約30%なのに対し、時間短縮は66.2%——生成AI導入済み企業の管理職調査では、3人に2人が「時間削減という実利が出ている」と回答している実態が浮かび上がっています。

具体的な数字としては、前述の日産AI-OCR(年間480時間削減)、NEC調達交渉AI(数時間〜数日 → 80秒)、ソフトバンクのDataiku連携(年間25万時間削減目標)などが代表例です。

これらの数字が示しているのは、AI活用が「業務改善のひとつの選択肢」を超えて、**「事業の標準的な生産性向上手段」**として企業の経営に組み込まれ始めた現実です。

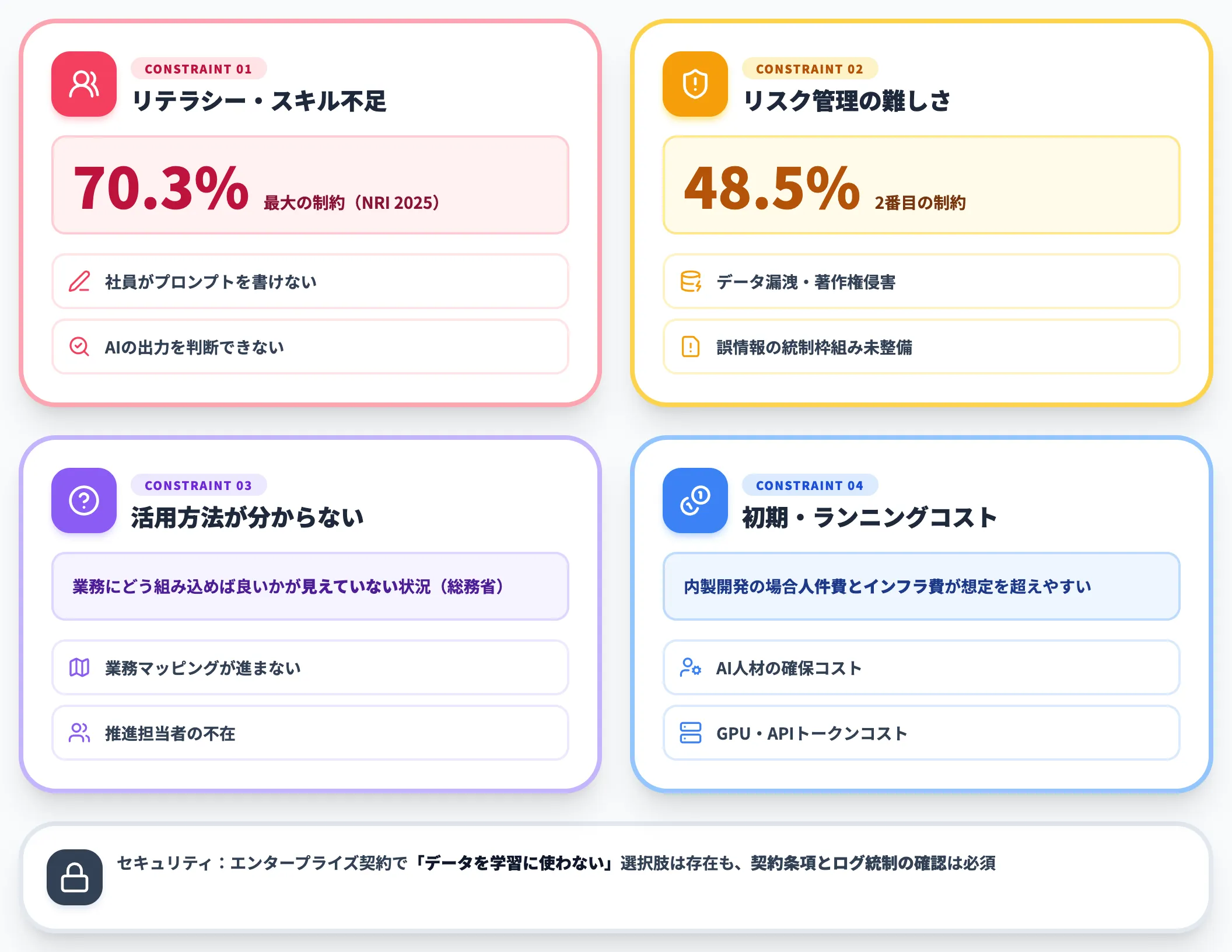

必ず直面する制約——人材・コスト・セキュリティ

一方、効果と表裏一体で、AI導入企業は必ず制約に直面します。

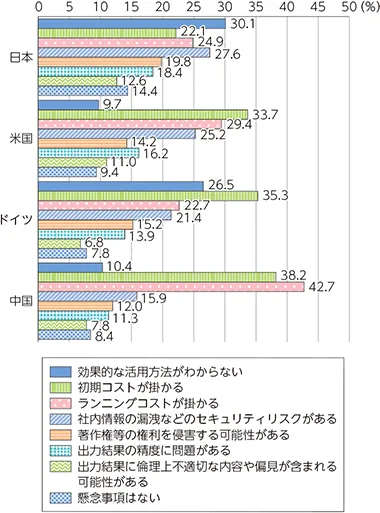

NRIの調査で挙げられた主要課題は次のとおりです。

-

リテラシー・スキル不足: 70.3%

社員がプロンプトを書ける・AIの出力を判断できる状態に達していない

-

リスク管理が難しい: 48.5%

データ漏洩・著作権侵害・誤情報のリスクを統制する枠組みが整っていない

-

効果的な活用方法が分からない(総務省 情報通信白書)

具体的な業務にどう組み込めば良いかが見えていない

-

初期コスト・ランニングコスト

特に内製開発の場合、人件費とインフラ費が想定を超えやすい

日本企業が挙げる生成AI活用の主要課題——リテラシー・スキル不足が70.3%でトップ、リスク管理48.5%、ノウハウ不足44.7%と続く(出典:NRI IT活用実態調査2025)

最大の制約は依然として「人」です。技術導入そのものよりも、社員のスキル・運用ルール・組織体制が追いつかないことが、効果を打ち消す要因として挙げられています。

セキュリティ・データ漏洩リスク

生成AIのセキュリティリスクは、企業導入の最も繊細な論点です。

社外の公開生成AIに業務データを入力すると、入力データがモデル学習に使われる可能性や、システム障害で他社に表示される可能性が議論されてきました。

多くのSaaS型生成AIは2026年時点でエンタープライズ向けに「データを学習に使わない」契約を提供していますが、契約条項とログ統制の確認は依然として必須です。

【関連記事】

AI導入で企業が抱える課題・問題点とは?具体例と解決方法を解説

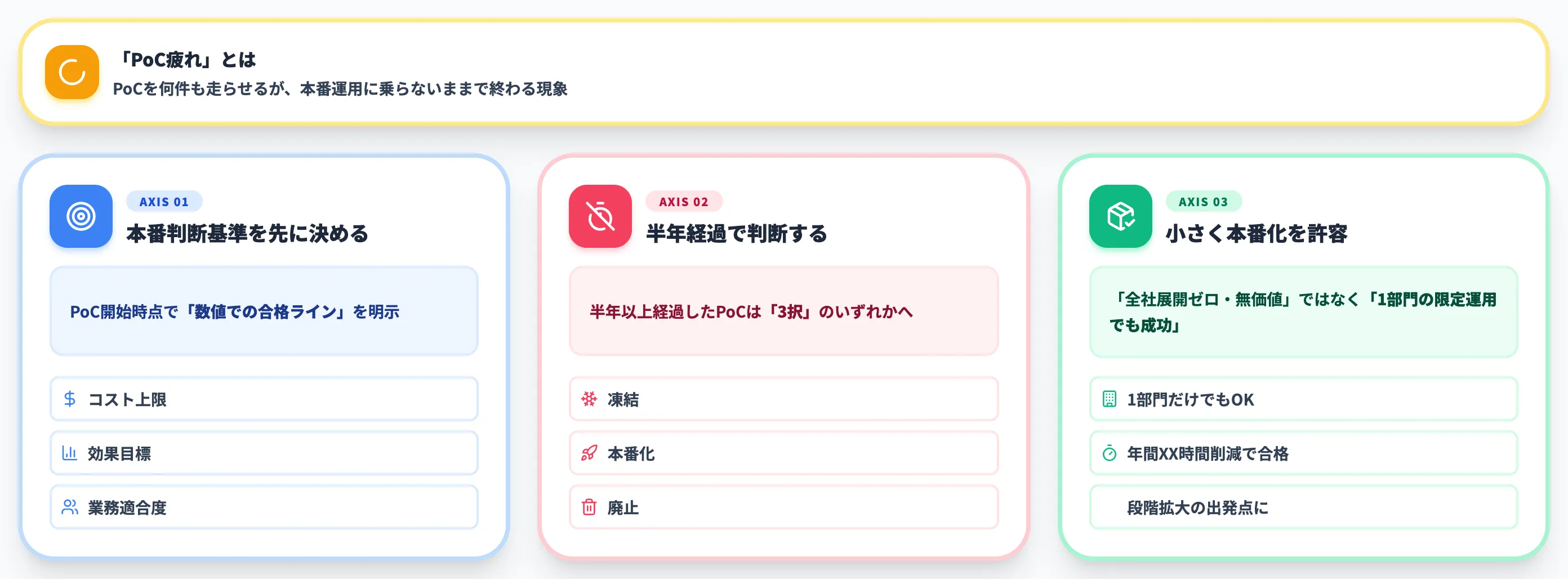

「PoC疲れ」を避ける判断軸

導入率が伸びる一方で、企業のAI責任者の間で語られるのが「PoC疲れ」という言葉です。

PoC(Proof of Concept・概念実証)を何件も走らせるが、本番運用に乗らないままで終わる——という現象です。PwCの調査でも、生成AIの効果が期待を下回ると回答した企業が前年より増加した結果が報告されています。

PoC疲れを避けるための判断軸は、次の3点に集約されます。

-

PoCの開始時点で「本番展開の判断基準」を決める

「コストXX以下、効果YY以上、業務適合度ZZ以上ならGo」という数値を明示してから始める

-

半年以上経過したPoCは「凍結 or 本番化 or 廃止」のいずれかに決める

中途半端な継続が最大の損失。判断を先送りしない

-

小さく本番化することを許容する

「全社展開できないなら無価値」ではなく、「1部門の限定運用でも年間XX時間削減できれば成功」と認める

PoCで終わるか業務に定着するかの差は、**始める前の「成功基準の明文化」**にかかっています。

日本企業がAI導入で詰まるポイントと最初の4ステップ

「AI導入をやろう」と決めても、具体的に何から始めるかが見えない——これが、特に中小企業の経営者から最も多く聞かれる悩みです。

ここでは、AI総研の支援現場で蓄積されたパターンをもとに、最初の4ステップを具体的に整理します。

本セクションでは、業務棚卸→PoC→効果測定→全社展開という4ステップに加え、中小企業向けの追加打ち手を整理します。

### 1.既存業務の棚卸と「3週間で消える業務」の特定

最初にやるべきは、新しいツールの選定ではなく自社の業務の棚卸です。

特に「生成AIに置き換えると3週間で消える業務」を最初に特定します。具体的には次のような業務が候補になります。

- 議事録作成・要約

- 定型文書の下書き作成

- データ集計・グラフ化の前処理

- 社内FAQの応答

- 翻訳・校正

これらは1業務あたりの所要時間は短くても、組織全体で集計すると年間数千時間規模になります。「定量化しやすい業務」から始めると、効果測定がしやすく、社内への横展開の説得材料になるという戦略です。

2.小さく始める——SaaS型生成AIでPoC

棚卸が終わったら、SaaS型の生成AIを使ってPoCを始めます。

具体的には、ChatGPT・Microsoft Copilot・Geminiといった汎用ツールから1つを選び、特定の業務に対して2〜4週間の限定試験運用を行います。

選定の目安は次のとおりです。

- Microsoft 365を全社利用している: Microsoft 365 Copilot(業務文書・Excel・PowerPoint連携が強い)

- Google Workspaceを全社利用している: Gemini for Workspace(Gmail・Docs・Sheets連携)

- 業務文書連携より対話的な分析を重視: ChatGPT Business / Enterprise

- コード生成を業務で多用する: ChatGPT Plus または GitHub Copilot

PoCの段階で重要なのは、**「使い倒す対象社員を絞り込む」**ことです。10人に薄く配るより、2〜3人に集中して使い込んでもらい、現場の使い方ノウハウを蓄積するほうが、その後の全社展開がスムーズになります。

3.効果測定と全社展開判断

PoCの結果を、必ず数値で測定します。

- 削減できた業務時間(個人別・週単位)

- 作業ミスの発生率の変化

- 社員の主観的満足度(5段階アンケート)

- 想定外のリスク・問題が発生した件数

これらをPoC開始時点で決めた「本番化判断基準」と突き合わせて、Go/No-Goを判断します。

判断に迷うケースで多いのは「効果は出ているが、全社展開には課題がある」というパターンです。この場合は部門単位での段階展開を選び、いきなり全社にしないのが現実的な選択です。

4.AIガバナンスと「方針の明確化」

全社展開に進むタイミングで、AI活用方針を明文化します。

- 利用してよいデータ・してはいけないデータの定義

- 入力プロンプトの記録ルール

- 出力結果の確認責任者の明確化

- ベンダー・モデル変更時の判断基準

これらをまとめた**「生成AI活用ガイドライン」**を社内文書として整備しておくと、後の規模拡大・人事異動時の引き継ぎがスムーズです。

生成AIガイドライン一覧と作り方では、AI事業者ガイドライン1.2版の改訂ポイントと社内策定の実務を解説しているので、ガイドライン整備の参考になります。

中小企業向けの追加打ち手——「顧問型」から始める

中小企業の場合、いきなり社内でPoCを走らせるよりも、生成AI顧問型の外部支援サービスから始めるほうが定着率が高い、というデータがあります。

Leach社が自社の支援実績ベースでまとめた調査では、月額5万円〜の生成AI顧問サービスで課題整理から始めた中小企業の成功率は、いきなりシステム開発に着手した企業より約3倍高いと報告されています(あくまで同社支援先での比較)。

中小企業の最大の障壁は「何から始めればいいか分からない」(62%)でした。**「伴走者を先に持つ」**ことが、AI導入の最初の一歩として最も効率的なケースが多くなります。

【関連記事】

AIのビジネスへの活用方法!企業での活用事例や導入手順を徹底解説

日本でAI導入にかかる費用相場

「AI導入の費用感が読めない」というのも、企業のAI責任者からよく聞かれる悩みです。

2026年6月時点での費用相場を、SaaS型・カスタム開発・補助金活用の3つに分けて整理します。

本セクションでは、SaaS型生成AIの月額相場・AIエージェント/カスタムAIの初期コスト・内製と受託の判断軸・補助金の活用という4つの軸で、費用構造を整理します。

SaaS型生成AI(ChatGPT・Copilot・Gemini)の月額相場

最も導入しやすいのが、汎用生成AIのSaaS型プランです。月額数千円/人で全社展開が可能で、初期費用がほぼ不要なため、PoC段階から本番運用までの一連の流れに乗せやすい構造です。

以下の表で、主要なSaaS型生成AIの法人向けプランの料金相場を整理しました(2026年6月時点)。

| サービス | 法人向けプラン | 価格目安 | 主な特徴 |

|---|---|---|---|

| ChatGPT | Business(年払い) | $20/ユーザー/月 | データを学習に使わない契約・SAML SSO・管理者機能対応(SCIMはEnterprise) |

| ChatGPT | Business(月払い)/ Enterprise | $25/月 〜 カスタム価格 | Enterpriseは大規模法人向けカスタム価格・SCIM等の高度な管理機能対応 |

| Microsoft 365 Copilot | Copilot Chat | 対象Microsoft 365契約で追加費用なし | Microsoft 365 Copilotアプリ・Outlook等での基本的なチャット利用(Word・Excel等は契約条件により可否あり) |

| Microsoft 365 Copilot | Copilot Business | 年払い$21/月、月払い$25.20/月(最大300ユーザー) | Microsoft 365との統合・Excel/PowerPoint連携 |

| Microsoft 365 Copilot | Microsoft 365 Copilot(Enterprise向け) | $30/ユーザー/月(年契約) | エンタープライズ用途・無制限ユーザー |

| Google Workspace(AI機能込み) | Business Standard | $14/ユーザー/月 | Gemini/NotebookLM等のAI機能を含む |

| Google Workspace(AI機能込み) | Business Plus | $22/ユーザー/月 | Standardに加え高度なセキュリティ・追加ストレージ |

| Google Workspace | Enterprise | 要問い合わせ | 大規模法人向けカスタム価格 |

| Claude(Anthropic) | Team | 年払い$20/月、月払い$25/月 | 長文処理・Claude Code等の開発連携 |

| Claude(Anthropic) | Enterprise | $20/seat + API従量課金 | エンタープライズ管理機能・APIを業務で本格利用する企業向け |

100人規模の企業がMicrosoft 365 Copilot Businessを全社導入する場合、ライセンス費用は年間約25,200ドル($21×100人×12ヶ月)で、為替により円換算は変動します。

Microsoft 365 Copilot(Enterprise向け)で揃える場合は年間36,000ドル($30×100人×12ヶ月)になります。社内研修・運用設計の費用を加えると、年間で数百万円〜1,000万円程度を見込むのが現実的な相場です。

AIエージェント・カスタムAIの初期コスト

業務特化のAIエージェントを導入する場合、初期コストは大きく上がります。

NECの調達交渉AIエージェントサービスは年間3,600万円〜(初期費用別)、ソフトバンクのAGENTIC STARのような業務AIプラットフォームも、エンタープライズ契約では年間数千万円規模になるケースが標準的です。

これらは「現場の人間が数十人で行っていた業務をAIで吸収する」前提のサービスなので、人件費削減と比べてROIを測るのが基本です。年間3,600万円のAIエージェント導入で、人件費を年間1億円削減できるなら、初期投資は1年で回収できる計算になります。

内製 vs 受託——人件費とリスクの判断軸

カスタムAIを内製するか、受託開発で外部委託するかは、企業の体制によって変わります。以下の表で、3つの選択肢の特徴を整理しました。

| 選択肢 | 初期コスト目安 | 開発期間 | リスク |

|---|---|---|---|

| SaaS型生成AI(汎用) | ほぼゼロ(月額のみ) | 1〜2週間 | 業務特化度が低い |

| AIエージェント・プラットフォーム | 数百万〜数千万円 | 2〜6ヶ月 | 業務適合度の事前確認が難しい |

| カスタムAI(内製・受託) | 1,000万〜数億円 | 6ヶ月〜2年 | 開発失敗・人材確保リスク |

判断軸はシンプルで、「業務特化度が必要なほど、初期コストとリスクが上がる」という構造です。

最初はSaaS型から始め、PoCで効果が見えた業務に対してのみカスタム開発を検討するのが、リスクを抑えた進め方です。

補助金とIT導入支援

中小企業のAI導入には、補助金活用が現実的な選択肢になります。

2026年度はデジタル化・AI導入補助金2026(旧IT導入補助金)に名称が変わり、AI導入を含む業務効率化を中心に据えた制度に再編されました。

-

デジタル化・AI導入補助金2026 通常枠

ITツール・SaaSの導入費用を補助。補助額は最大450万円、補助率は原則1/2以内(最低賃金近傍の事業者は2/3以内)

-

デジタル化・AI導入補助金2026 インボイス枠

インボイス対応のITツール導入を補助。補助率は補助額50万円以下の部分で3/4以内(小規模事業者は4/5以内)、50万円超〜350万円の部分で2/3以内

-

中小企業新事業進出補助金

事業再構築補助金の後継として、新市場への挑戦やAI活用を含む業務変革プロジェクトを支援。最大9,000万円規模で、第4回公募は2026年5〜6月に実施予定

-

ものづくり補助金(第23次・2026年)

AI・IoT導入を含む製造業の生産性向上を支援。第23次公募は2026年5月8日締切、補助上限は申請類型・従業員規模により異なり、製品・サービス高付加価値化枠で750万〜2,500万円、グローバル枠で3,000万円(大幅賃上げ特例適用時は最大4,000万円)まで設定されている

これらの補助金は、申請のタイミング・採択率・対象事業に細かい条件があります。AI導入の初期コスト負担を1/2〜4/5まで圧縮できるため、中小企業ほど補助金を組み合わせた進め方を最初に検討する価値があります。

日本のAI導入を加速させる現実的な選択肢

ここまで、日本のAI導入の現在地・国際比較・業界別事例・AIエージェントへの転換・政策動向・メリットと制約・最初の4ステップ・費用相場を整理してきました。

数字を眺めるだけでなく、自社で何をいつから始めるかの判断に踏み込む段階に来た読者も多いはずです。

「PoCで止まらず、業務にAIを定着させる設計」を、自社単独で組み立てるのは難しい——というのが、AI総研の支援現場で最もよく聞かれる本音です。汎用ツールの選定・部門別の業務適合・統制・全社展開のロードマップを、一気通貫で整理した実務ガイドが必要になります。

AI総合研究所では、PoCから全社展開までの設計、部門別ユースケース、AI運用における統制・セキュリティのチェックポイントを220ページにまとめた「AI業務自動化ガイド」を無料で公開しています。日本のAI導入率が伸びる一方で「使いこなせていない」と感じる企業の実務担当者向けに、自社のAI導入を一段先に進めるための具体的な手順書として活用ください。

日本のAI導入状況を踏まえて自社の一歩目を設計する

PoCから全社展開までの進め方を1冊で

日本のAI導入は57.7%(NRI調査)まで広がりましたが、「導入済み」と「業務に定着」の間にはまだ大きな差があります。AI業務自動化ガイド(220ページ)では、PoC段階から全社展開までの設計、部門別ユースケース、AI運用における統制・セキュリティのチェックポイントを整理しています。

まとめ

本記事では、2026年6月時点の日本のAI導入状況について、現在地・国際比較・構造的格差・業界別事例・AIエージェントへの転換・政策動向・メリットと制約・最初の4ステップ・費用相場までを、一次情報を引用しながら体系的に解説しました。要点を改めて整理します。

-

日本企業の生成AI導入率は2025年に57.7%(NRI調査)、3年で1.7倍に拡大したが、米中独の企業利用率90%超とは依然30〜40ポイントの遅れがあり、特に「使いこなす」段階での差が拡大している

-

大企業55.7% vs 中小企業34.3%の活用方針格差(総務省調査)が鮮明で、中小企業の最大障壁は「何から始めればいいか分からない」(62%)。入り口の伴走支援が導入の決定要因になっている

-

2026年はAIエージェントが実証段階から本番運用に移る転換年。NEC調達AIの合意95%・80秒、トヨタO-Beyaの800人エンジニア展開、日産AI-OCRの年間480時間削減など、業界別の公式事例が積み上がっている

-

政府はAI基本計画を2025年12月に閣議決定、5年1兆円規模の支援とガバメントAI「源内(GENAI)」の約10万人開始・全府省庁約18万人への段階展開で日本のAI導入率を底上げする外部圧力が動き始めている

-

効果は時間短縮66.2%・コスト削減29.2%が主軸、最大の制約はリテラシー・スキル不足70.3%。PoC疲れを避けるには「成功基準の明文化」が必須で、最初の一歩は業務棚卸→PoC→効果測定→全社展開の4ステップ

-

費用相場はSaaS型で月額数千円/人、AIエージェントは年間数千万円規模。中小企業はデジタル化・AI導入補助金2026・ものづくり補助金等を組み合わせ、Leach社の支援実績ベースでは顧問型で課題整理した企業の成功率が約3倍高いという結果も出ている

日本のAI導入は、「導入したかどうか」を問うフェーズを過ぎ、「自社の業務に定着させ、AIエージェント時代の組織設計に対応できるか」が問われる段階に入りました。まずは自社の業務を棚卸しし、SaaS型生成AIで2〜4週間のPoCを始める——という小さな一歩から、日本のAI導入の遅れを取り戻す動きを進めていくことが、最も現実的かつ効果的な選択になります。