この記事のポイント

生成AIの技術史で押さえるべき転換点はGAN(2014年)・Transformer(2017年)・ChatGPT(2022年)の3つに絞られる

生成AIの技術史で押さえるべき転換点はGAN(2014年)・Transformer(2017年)・ChatGPT(2022年)の3つに絞られる- 2026年の競争軸はマルチモーダル・推論モデル・AIエージェントに移っており、テキスト生成だけの活用では出遅れる

- 世界の生成AI支出6,440億ドル・国内市場1,016億円の規模に達しており、導入を先送りするほど競争力を失う

- パナソニック年間44.8万時間削減・MUFG 600億円AI投資の事例が示す通り、大企業は既に本格投資フェーズに入っている

- まずはChatGPT Plus(月額$20)やClaude Proから始め、効果を実証してから組織全体に展開すべき

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

生成AIとは、テキスト・画像・音声・動画などの新しいコンテンツを自動生成するAI技術です。1950年代のチューリングテストに端を発し、GAN(2014年)、Transformer(2017年)、拡散モデル(2020年)を経て、2022年のChatGPT登場で一般に普及しました。

2026年現在、生成AI市場は世界で6,440億ドル規模に達し、AIエージェントや推論モデルなど新たな技術が次々と登場しています。

本記事では、生成AIの歴史を黎明期から2026年の最新動向まで時系列で解説し、市場規模、パナソニックやMUFGなどの企業活用事例、課題と注意点、主要サービスの料金比較まで体系的に紹介します。

目次

生成AIの歴史:黎明期から基礎技術の確立(1950年代〜2017年)

チューリングテストとニューラルネットワーク(1950年代〜1980年代)

Transformerと大規模言語モデルの台頭(2017年〜)

生成AIの転換点:ChatGPTから現在まで(2020年〜2026年)

ChatGPTの登場と生成AIブーム(2022年〜2023年)

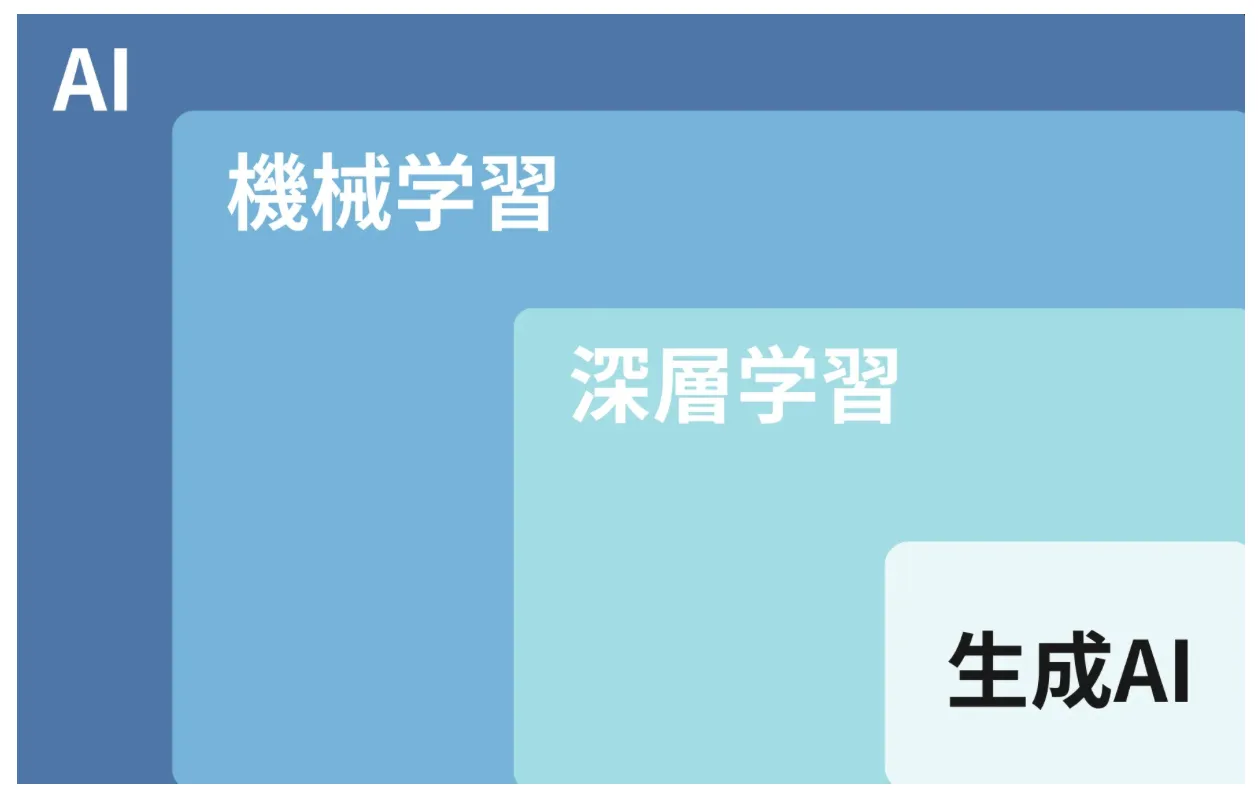

生成AIとは

生成AIの画像

生成AI(Generative AI)とは、テキスト・画像・音声・動画・コードなど、新しいコンテンツを自動で生成できるAI技術の総称です。従来のAIが「データを分析して分類・予測する」ことに特化していたのに対し、生成AIは「これまでに存在しなかったコンテンツを創り出す」ことができる点が根本的に異なります。

2022年11月にOpenAIがChatGPTを公開して以降、生成AIは研究者やエンジニアだけのものから一般ユーザーが日常的に利用するツールへと急速に広がりました。Gartnerの予測によると、2025年の世界の生成AI支出は6,440億ドル(前年比76.4%増)に達する見込みで、企業のIT投資の中でも最も成長速度の速い領域です。

以下の表で、従来のAIと生成AIの違いを整理します。

| 比較項目 | 従来のAI(識別AI) | 生成AI |

|---|---|---|

| 主な機能 | データの分類・予測・判定 | 新しいコンテンツの生成・創造 |

| 入出力 | データ → ラベル・数値 | テキスト/画像 → テキスト/画像/音声/動画 |

| 代表技術 | 決定木、SVM、CNN | GAN、Transformer、拡散モデル |

| 主な用途 | スパム検出、画像分類、需要予測 | 文章作成、画像生成、コード生成 |

| 代表サービス | Google Cloud Vision、AWS Rekognition | ChatGPT、Claude、Midjourney |

AIにおける生成AIの関係性

この表が示すように、従来のAIと生成AIは「データを理解する」という共通基盤を持ちながらも、出力の方向性が根本的に異なります。従来のAIが「既存データから答えを見つける」のに対し、生成AIは「学習したパターンから新しいものを創り出す」のです。2026年現在では、この2つを組み合わせたハイブリッドなAIシステム(たとえば画像を認識したうえでテキストで説明するマルチモーダルAI)が主流になりつつあります。

生成AIの歴史:黎明期から基礎技術の確立(1950年代〜2017年)

生成AIの歴史は、AI研究そのものの歴史と深く結びついています。ここでは、1950年代のチューリングテストから2017年のTransformerの登場まで、生成AIの基盤となった3つの重要な技術的転換点を時系列で解説します。

チューリングテストとニューラルネットワーク(1950年代〜1980年代)

生成AIの概念的な起源は、1950年に数学者アラン・チューリングが発表した論文「Computing Machinery and Intelligence」にまで遡ります。チューリングは「機械は思考できるか」という問いを立て、人間の評価者がテキストベースの会話を通じて機械と人間を区別できなければ、その機械は「知的」と見なせるとするチューリングテストを提案しました。

1960年代には、MITのジョセフ・ワイゼンバウムが対話型プログラム「ELIZA」を開発し、パターンマッチングによる会話の自動生成を実現しました。ELIZAは極めて単純なルールベースのシステムでしたが、人間がAI生成のテキストに「知性」を感じることを初めて実証した事例として歴史的な意義を持っています。

1980年代に入ると、ニューラルネットワーク研究の復活とともにオートエンコーダーが開発されました。オートエンコーダーは、入力データを圧縮して特徴を抽出し、その圧縮された表現から元のデータを復元するニューラルネットワークモデルです。データ圧縮、ノイズ除去、画像の欠損部分の補完など、後の生成AI技術の基盤となる概念がこの時期に確立されました。

ただし、当時のコンピューティング性能ではニューラルネットワークの訓練に膨大な時間がかかるため、実用的な生成能力にはほど遠い状態でした。生成AIが実用水準に達するには、GPU性能の飛躍的向上と大規模データの蓄積を待つ必要があったのです。

敵対的生成ネットワーク(GAN)の登場(2014年)

2014年、生成AI分野に画期的なブレークスルーが訪れます。イアン・グッドフェローと研究チームが開発した**敵対的生成ネットワーク(GAN:Generative Adversarial Network)**です。

GANは、2つのニューラルネットワークが競争しながら学習する仕組みです。「生成器(Generator)」がまったく新しいデータ(画像など)を生成し、「識別器(Discriminator)」がそのデータが本物か偽物かを判別します。生成器はより本物に近いデータを作ろうとし、識別器はより正確に真偽を見分けようとします。この敵対的な学習プロセスを繰り返すことで、最終的に人間の目では区別できないほどリアルな画像やデータを生成できるようになりました。

GANの影響は多方面に及びました。存在しない人物の顔画像の生成、アート作品の創作、ビデオゲーム環境の自動生成、医療画像の拡張など、それまで不可能だった「コンピュータによる創造」が現実のものになったのです。GANはその後、StyleGAN(高解像度顔画像生成)やPix2Pix(画像変換)などの派生技術を生み出し、生成AIの可能性を大きく広げました。

Transformerと大規模言語モデルの台頭(2017年〜)

2017年、GoogleのAI研究チームが論文「Attention Is All You Need」でTransformerアーキテクチャを発表しました。Transformerは、それまで主流だったRNN(再帰型ニューラルネットワーク)の逐次処理の制約を打破し、**自己注意機構(Self-Attention Mechanism)**によってテキスト全体の関係性を一度に把握できる並列処理を実現しました。

トランスフォーマーモデルでできること (出典:NVIDIA)

Transformerアーキテクチャの登場後、大規模言語モデル(LLM)の開発が加速しました。2018年にGoogleがBERTを、OpenAIがGPT-1を発表し、2019年にはGPT-2、2020年にはGPT-3が登場します。GPT-3は1,750億パラメータを持ち、人間が書いたかのような自然なテキスト生成が可能になった最初のモデルとして大きな注目を集めました。

Transformerが画期的だった理由は、テキスト処理だけにとどまらない点にあります。画像認識(Vision Transformer)、音声処理、タンパク質構造予測(AlphaFold 2)など、多様なデータ形式に適用可能であり、現在の生成AIサービスのほぼすべてがTransformerベースのアーキテクチャを基盤としています。Transformerの登場は、生成AI分野における最も重要な技術的転換点のひとつです。

生成AIの転換点:ChatGPTから現在まで(2020年〜2026年)

2020年代に入ると、生成AIは研究室の技術から社会全体を変革するインフラへと進化しました。ここでは、拡散モデルの台頭からChatGPTの爆発的普及、そして2026年のAIエージェント時代まで、生成AIの「第二幕」を解説します。

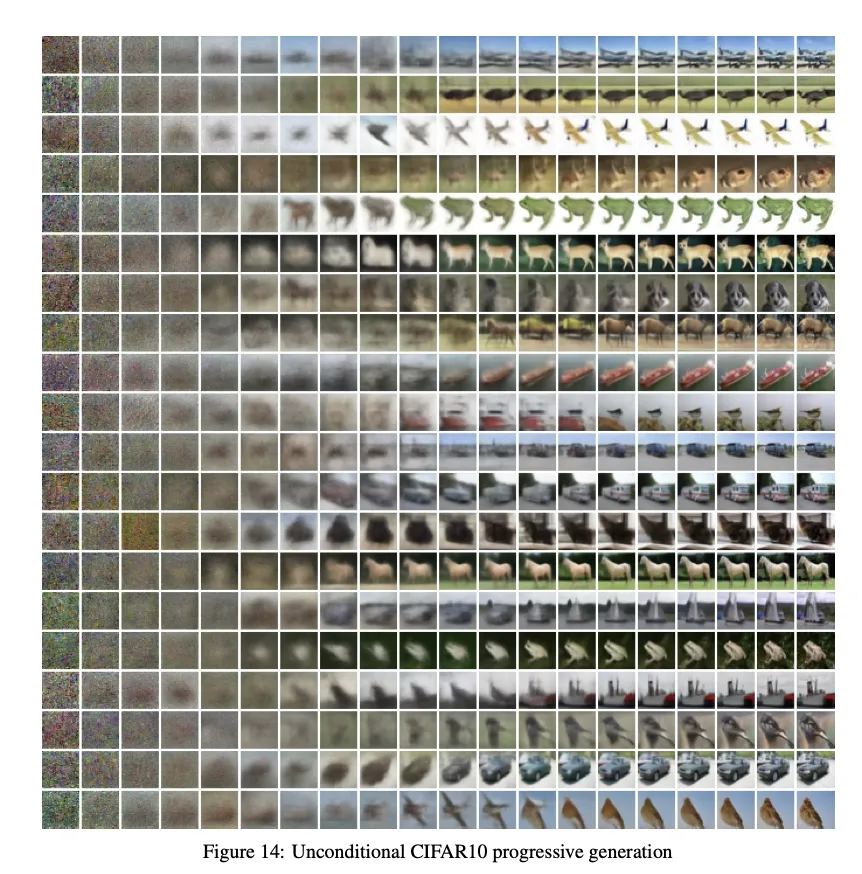

拡散モデルと画像生成AIの飛躍(2020年〜2022年)

拡散モデル(Diffusion Model)は、GANに代わる画像生成の新たなアプローチとして2020年に脚光を浴びました。2015年に理論が提案されていましたが、2020年に発表されたDDPM(Denoising Diffusion Probabilistic Models)が実用的な画像生成品質を達成し、GANの課題であった学習の不安定性を解消しました。

ノイズから画像を生成 (出典:DDPM)

拡散モデルの原理は、元のデータに段階的にノイズを加えてランダムな状態にし、そのプロセスを逆方向にたどることで新しいデータを生成するというものです。GANの「生成器 vs 識別器」の競争とは異なり、単一のモデルでノイズ除去プロセスを学習するため、学習が安定しやすく、多様性のある出力が得られます。

2022年にはStability AIがStable Diffusionをオープンソースで公開し、OpenAIがDALL-E 2を、MidjourneyがV3をリリースしました。これにより、テキストから高品質な画像を生成する技術が一般ユーザーにも開放され、「AI画像生成」が社会現象となりました。また、同じ拡散モデルの技術は動画生成(Sora)や音声合成にも応用され、マルチメディア全般への生成AI活用が始まりました。

ChatGPTの登場と生成AIブーム(2022年〜2023年)

2022年11月30日、OpenAIがChatGPTを公開しました。GPT-3.5をベースとした対話型AIサービスで、公開からわずか5日間でユーザー数100万人、2か月で1億ユーザーを突破するという、テクノロジー史上最速の普及を記録しました。

ChatGPTが従来のAIサービスと決定的に異なったのは、自然言語で誰でも直感的に操作できるインターフェースです。プログラミングの知識がなくても、質問を入力するだけでAIが回答・文章生成・翻訳・コード作成を行えることが、爆発的な普及の最大の要因でした。

2023年3月にはGPT-4がリリースされ、テキストだけでなく画像の入力にも対応するマルチモーダル能力を獲得しました。同年、Googleが対抗サービスとしてGeminiを発表し、AnthropicがClaude 2をリリースするなど、大手テック企業間の「AI競争」が本格化しました。MicrosoftはOpenAIに100億ドルを投資し、Bing ChatやCopilotを通じて自社製品への生成AI統合を加速させました。

マルチモーダル・推論モデル・AIエージェントの時代(2024年〜2026年)

2024年以降、生成AIは3つの大きな技術潮流によって新たなフェーズに入りました。

以下の表で、2024〜2026年の主要なAIモデルリリースを時系列で整理します。

| 時期 | モデル/サービス | 開発元 | 特徴 |

|---|---|---|---|

| 2024年5月 | GPT-4o | OpenAI | テキスト・画像・音声を統合したマルチモーダルモデル |

| 2024年9月 | o1-preview | OpenAI | 推論特化モデルの先駆け(チェーン・オブ・ソート) |

| 2024年12月 | Sora一般公開 | OpenAI | テキストから動画を生成 |

| 2025年1月 | DeepSeek-R1 | DeepSeek | オープンソースの推論特化モデル、低コストで高性能 |

| 2025年5月 | Claude Opus 4 | Anthropic | 200Kコンテキスト、コーディング能力で業界トップクラス |

| 2025年11月 | Claude Opus 4.5 | Anthropic | SWE-bench 80.9%でコーディングベンチマーク首位 |

| 2026年2月 | Claude Opus 4.6 | Anthropic | 最新フラッグシップ、GDPval-AA評価 |

| 2026年2月 | Gemini 3.1 Pro | 推論強化版、初の「.1」バージョン番号 |

この表から分かるのは、2024年を境に生成AIの競争軸が「テキスト生成の品質」から「マルチモーダル対応」「推論能力」「自律的なタスク遂行」へと明確にシフトしたという点です。

第一の潮流はマルチモーダルAIです。テキストだけでなく画像・音声・動画を統合的に理解し生成するモデルが主流になりました。GPT-4oはテキスト・画像・音声をリアルタイムに処理し、マルチモーダルAIの実用性を大きく引き上げました。

第二の潮流は推論モデルです。OpenAIのo1/o3シリーズ、DeepSeek-R1、Gemini Deep Thinkなど、複雑な問題を段階的に「思考」して解くモデルが登場しました。従来の生成AIが「瞬時に回答する」のに対し、推論モデルは「時間をかけて考える」ことで数学や科学の難問で飛躍的な精度向上を実現しています。

第三の潮流は**AIエージェントです。2025年は「AIエージェント元年」と呼ばれ、生成AIが単なるQ&Aツールから自律的にタスクを遂行するシステムへと進化しました。Capgeminiのレポートによると、2026年までに82%の企業**がAIエージェントの導入を計画しています。Claude CodeやGitHub Copilot Agent Modeのように、コーディング作業を自律的に遂行するAIエージェントがすでに実用化されています。

生成AIの市場規模と成長予測

生成AIの技術進化は、市場規模の急拡大として数字に表れています。ここでは、世界と日本の最新の市場データを紹介します。

世界の生成AI市場規模

生成AIの市場規模

Gartnerの2025年3月の予測によると、2025年の世界の生成AI支出は6,440億ドル(前年比76.4%増)に達する見込みです。また、2026年1月の予測では、AIインフラ・ソフトウェア・サービスを含むAI関連支出全体が2.52兆ドル(前年比44%増)に達し、IT支出全体の41%を占めると見通しています。

Fortune Business Insightsは、世界の生成AI市場規模が2025年の537億ドルから2035年には9,884億ドルへとCAGR 31.6%で成長すると予測しています。上の画像は以前のPrecedence Researchの予測データですが、その後の生成AIブームにより各調査機関の予測は大幅に上方修正されています。

日本の生成AI市場規模

IDC Japanの調査によると、2024年の国内生成AI市場規模は1,016億円に達し、初めて1,000億円の大台を突破しました。2023年から2028年にかけてのCAGRは84.4%と予測されており、2028年には8,028億円に到達する見込みです。

生成AI市場の急拡大を牽引しているのは、金融・製造・流通を中心とした大企業のAI導入です。総務省の令和7年版情報通信白書によると、日本企業の生成AI導入率は27.0%(2025年時点)で、前年の18.0%から大きく増加しています。ただし、米国(53%)や中国(47%)と比較すると依然として低く、日本の生成AI市場にはまだ大きな成長余地があると言えます。

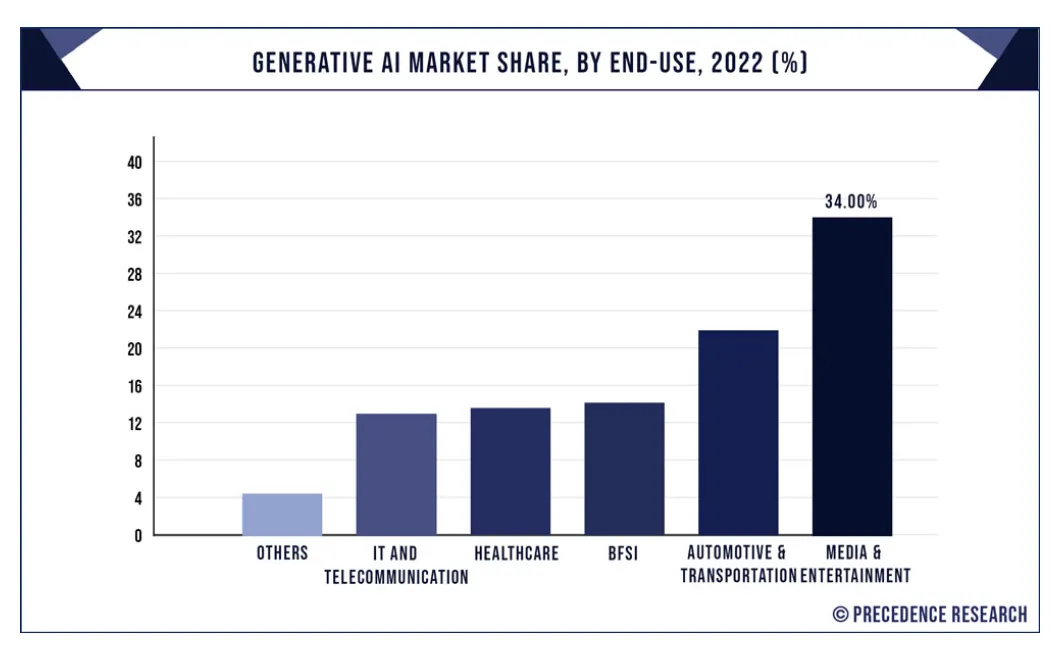

産業別の影響と展望

生成AIの影響が大きい分野 (出典:Precedence Statistics)

生成AIの活用が特に進んでいる産業と、各分野での具体的な活用例を以下にまとめます。

| 産業 | 主なAI活用分野 | 市場への影響 |

|---|---|---|

| 金融・保険 | 審査自動化、リスク分析、顧客対応 | MUFG 600億円AI投資計画 |

| 製造 | 品質検査、設計最適化、技術知見継承 | トヨタO-Beya(9AIエージェント) |

| IT・通信 | コード生成、運用自動化、セキュリティ | GitHub Copilotユーザー数1,500万人超 |

| メディア | コンテンツ生成、広告最適化、翻訳 | 市場シェア34%(最大セクター) |

| 医療 | 新薬開発、画像診断、電子カルテ | AlphaFold 2で構造予測の精度革新 |

| 小売 | 需要予測、パーソナライズ、在庫最適化 | 売上予測精度を平均15%向上 |

Deloitteの調査(2025年)によると、生成AIへの投資1ドルあたり平均3.70ドルのリターンが報告されています。一方で、80%以上の組織がEBIT(税引前利益)への明確な改善を実感できておらず、ROIの可視化が次のフェーズの課題となっています。AIのビジネス展望については、関連記事で詳しく解説しています。

生成AIの企業活用事例

生成AIの歴史的な進化は、すでに実際のビジネス成果として結実しています。ここでは、日本企業を中心に定量的な効果が公開されている4つの事例を紹介します。

各業界における生成AIの影響見通し

パナソニック コネクト — 年間44.8万時間削減

パナソニック コネクトは2023年2月に全社員向けの独自AI「ConnectAI」を導入し、日本企業として最も早期かつ大規模にChatGPTベースのAIを全社展開しました。同社のプレスリリースによると、導入初年度に年間18.6万時間の労働時間を削減し、2024年度には44.8万時間の削減を達成しています。

累計アクセス回数は139.6万回に達し、直近3か月の利用回数は前年同期比41%増と、導入から2年以上が経過しても利用が拡大し続けている点が注目されます。ConnectAIはRAG(検索拡張生成)に対応しており、社内文書の検索・要約や議事録作成など、日常業務に深く組み込まれたことが継続的な効果創出の要因です。

三菱UFJフィナンシャル・グループ — 600億円AI投資

三菱UFJフィナンシャル・グループ(MUFG)は、2023年11月にChatGPTベースの社内AIツール「AI-bow」を全行員に展開しました。MUFGのDX戦略レポートによると、利用率は8か月で3倍以上に増加し、三菱UFJ信託銀行では外部AIベンダーとの連携により年間6.5万時間の業務削減を実現しています。

MUFGは2025年にOpenAI Groupとの戦略的提携を締結し、2027年3月までにAI関連に600億円を投資する計画を発表しました。この規模の投資は日本の金融機関として最大級であり、生成AIが「コスト削減のツール」から「経営戦略の中核」へと位置づけが変化していることを象徴する事例です。

ソフトバンク — 250万個のAIエージェント作成

ソフトバンクは、2025年6月〜8月に全社員約2万人が参加する「1人100個のAIエージェント作成」プロジェクトを実施しました。約2.5か月間で250万個超のAIエージェントが作成され、生成AIコンテスト累計26万件超の提案、特許出願1万件超という成果を挙げています。

約9割の社員がAI理解度の向上を実感しており、「全社員AI活用義務化」という大胆な方針が組織全体のAIリテラシー向上と業務改善を同時に推進した事例です。量と規模において日本最大級の生成AI活用プロジェクトであり、生成AIの企業導入のロールモデルとなっています。

トヨタ自動車 — AIエージェントによる技術知見継承

トヨタ自動車は、ベテランエンジニアの暗黙知をAIエージェントで継承する「O-Beya」システムを開発しました。Microsoft Japanの導入事例レポートによると、Azure OpenAI Serviceを活用した9つのAIエージェントがパワートレイン開発部門の約800名のエンジニアに展開されています。

トヨタシステムズと富士通の協業では、基幹システム更新作業の工数を50%削減する成果も報告されています。製造業における「技術者の高齢化と知見の散逸」は日本特有の深刻な課題であり、AIエージェントを通じた暗黙知の構造化は、生成AIの活用がコスト削減だけでなく企業の競争力の根幹を支える段階に入ったことを示しています。

生成AIの課題と注意点

生成AIは急速に普及していますが、技術的・社会的な課題も明らかになっています。ここでは、企業が生成AIを活用する際に必ず検討すべき3つの注意点を解説します。

ハルシネーション(事実誤認)のリスク

生成AIが最も頻繁に直面する問題は、ハルシネーション(Hallucination)と呼ばれる事実に基づかない情報の生成です。生成AIは学習データの統計的パターンに基づいてテキストを生成するため、学習データに含まれていない情報や、低頻度の事実については誤った内容を「もっともらしく」出力するリスクがあります。

2023年にOpenAIが自社のAI Classifierを精度不足(正答率26%、偽陽性9%)を理由に廃止した事例は、生成AI自身の出力を検証する難しさを端的に示しています。企業が生成AIを業務に組み込む際には、出力結果を必ず人間がレビューする「ヒューマン・イン・ザ・ループ」の設計が不可欠です。RAG(検索拡張生成)の導入により社内データに基づく回答精度を向上させるアプローチも有効ですが、RAGでもハルシネーションを完全に排除することはできません。

著作権と知的財産の問題

生成AIは大量のデータで学習するため、学習データに含まれる著作物との関係が法的な論点になっています。2023年には米国でNew York TimesがOpenAIを著作権侵害で提訴し、EUのAI規制法では学習データの透明性開示が義務付けられました。

日本では2024年の文化審議会で「AI学習と著作権の関係」に関する考え方が整理され、「享受目的」のAI学習には著作権者の許諾が必要とする方向性が示されています。企業が生成AIで作成したコンテンツの商用利用を検討する際には、使用するサービスの利用規約、学習データの出所、生成物の著作権帰属を事前に確認することが重要です。AI規制法の動向は変化が速いため、法務部門との連携体制を構築しておく必要があります。

AI人材不足と組織体制の課題

生成AIの導入はツールの契約だけでは完結せず、それを活用できるAI人材の確保と組織体制の構築が成否を分けます。経済産業省の推計では、現状の人材供給トレンドが続いた場合、2040年に日本ではAI・データ人材が326万人不足するとされています。

社内で「生成AIを導入したものの、プロンプト設計やデータ連携のスキルを持つ人材がおらず、ChatGPTを"便利な検索エンジン"としてしか使えていない」という声が上がっている場合、それは生成AI活用の第一段階で止まっている状態です。パナソニックの事例のように年間44.8万時間削減という成果を出すには、RAG構築、社内データの整備、利用促進のための社内教育まで含めた組織的な取り組みが求められます。AI導入の課題を体系的に理解し、段階的な推進計画を立てることが成功の前提条件です。

生成AIの進化を理解した上で業務へのAI導入を計画する

AI技術の歴史知識を導入設計に活かす

生成AIの歴史と進化を俯瞰した方なら、自社に導入すべきAI技術の見極めも的確に行えます。220ページの実践ガイドで、最新AI技術を業務に組み込む段階的な手順を確認できます。

生成AIの料金比較

生成AIの導入を具体的に検討するうえで、主要サービスの料金体系を把握しておくことは重要です。ここでは、2026年3月時点の個人向け・法人向けの主要生成AIサービスの料金を比較します。

以下の表で、主要サービスの個人向けプランを整理します。

| サービス | 無料プラン | 有料プラン | 主な特徴 |

|---|---|---|---|

| ChatGPT(OpenAI) | GPT-4o mini利用可 | Plus 月額20ドル / Pro 月額200ドル | 最大シェア、GPT-5.2/o3対応、画像生成 |

| Claude(Anthropic) | Sonnet 4.6利用可 | Pro 月額20ドル / Max 月額100ドル | 200Kコンテキスト、コーディング最強クラス |

| Gemini(Google) | Flash利用可 | Advanced 月額2,900円 | Google連携、100万トークン対応 |

| Copilot(Microsoft) | 基本機能利用可 | Pro 月額3,200円 | Microsoft 365統合、ビジネス用途 |

| Perplexity | 基本検索利用可 | Pro 月額20ドル | AI検索特化、出典付き回答 |

法人向けプランでは、ChatGPT Team(月額25ドル/ユーザー)、Claude for Business(月額25ドル/ユーザー)、Gemini Enterprise(月額30ドル/ユーザー)がそれぞれ提供されています。

この料金比較で注目すべきは、すべてのサービスが無料プランを提供しており、まず無料で試してから有料プランに移行できるという点です。有料プランの月額20〜30ドル(約3,000〜4,500円)という価格帯は、1人あたりの業務効率化効果を考えれば極めて低コストです。パナソニックの事例では全社員約1.3万人に展開して年間44.8万時間削減を達成しており、1人あたり月2.9時間の削減に相当します。仮に時給3,000円で換算すると月額8,700円相当の効果であり、ツール費用の2〜4倍のリターンが見込める計算です。

2026年3月時点の価格です。最新料金は各サービスの公式サイトで確認してください。

生成AIの歴史を踏まえて業務へのAI導入を設計するなら

チューリングテストからAIエージェント時代まで、生成AIの進化を俯瞰した方は、今がAI導入に最適なタイミングであることを実感しているはずです。技術の成熟度とコスト効率が実用レベルに達した2026年は、業務プロセスへのAI導入を始める好機です。

AI総合研究所では、生成AIの最新動向を反映した業務AI導入の実践ガイドを提供しています。220ページの資料で、AI技術の選定から業務への段階的な導入まで、体系的な手順を確認できます。

生成AIの全体像を把握した今、AI総合研究所のガイドで自社の業務AI化を具体的に始めてみてください。

生成AIの進化を理解した上で業務へのAI導入を計画する

AI技術の歴史知識を導入設計に活かす

生成AIの歴史と進化を俯瞰した方なら、自社に導入すべきAI技術の見極めも的確に行えます。220ページの実践ガイドで、最新AI技術を業務に組み込む段階的な手順を確認できます。

まとめ

本記事では、生成AIの歴史を1950年代のチューリングテストから2026年のAIエージェント時代まで時系列で解説し、市場規模、企業活用事例、課題と注意点、料金比較までを体系的に紹介しました。

生成AIの歴史を振り返るうえで重要なポイントを整理すると、以下の3点に集約されます。

-

技術の重層的な進化

チューリングテスト→ニューラルネットワーク→GAN→Transformer→拡散モデル→LLM→推論モデル→AIエージェントと、各技術が前の世代の成果を基盤として積み上がってきた。生成AIは単一の発明ではなく、70年以上にわたる技術蓄積の結晶

-

2022年のChatGPTが「普及の分水嶺」

技術的にはGPT-3(2020年)の時点で高度なテキスト生成が可能だったが、ChatGPTの直感的なインターフェースが「誰でも使えるAI」を実現した。生成AI市場が年間6,440億ドル規模に急拡大した最大の要因

-

2025年以降は「導入から成果」のフェーズ

パナソニック(44.8万時間削減)やMUFG(600億円投資)の事例が示すように、生成AIは「試す段階」から「経営成果を出す段階」に移行している。AIエージェントの登場により、生成AIの活用範囲は単純なQ&Aからビジネスプロセス全体の自動化へと拡大

生成AIの導入を検討しているなら、まずは無料プランで1つのサービス(ChatGPTまたはClaude)を試し、自分の業務で最も繰り返し頻度の高いタスク(メール作成、議事録要約、リサーチ)に適用してみてください。効果を実感できたら有料プランに移行し、段階的に活用範囲を広げるのが確実なアプローチです。生成AIの導入方法も参考にしてください。